ГАЗПРОМ (#GAZP)

Главные новости

Сокращение объемов поставок газа в дальнее зарубежье по итогам 2020-го года хоть и превысило 10%, но, тем не менее, оказалось гораздо менее критичным, чем собственные прогнозы компании и Министерства экономического развития, сделанные в период мирового уменьшения потребления на фоне эпидемии COVID-19.

Экспорт Газпрома составил 179,3 миллиарда кубометров, что, по словам Алексея Миллера, позволяет этому результату входить в ТОП-5 исторических годовых показателей.

Некоторые рынки показали увеличение закупок (9 европейских потребителей, среди которых Словакия и Нидерланды, сделали рекордные заказы за всю историю), в то время как украинский транзит снизился на 38% (55,8 миллиарда кубометров). Традиционно главными покупателями газа остаются Германия, Италия, Австрия, Турция.

На внутреннем рынке потребление газа в декабре (33.2 миллиарда кубометров) стало самым большим, начиная с 2013-го года. Всего за год внутри РФ было поставлено 225.7 миллиарда кубов газа.

Совет Директоров Газпрома в расчетах долгосрочной стратегии развития исходит из положительного прогноза по росту потребления газа (до 2040-го года – до 5,3 триллиона кубометров, что на 1,3 триллиона больше сегодняшних объемов).

Технический анализ

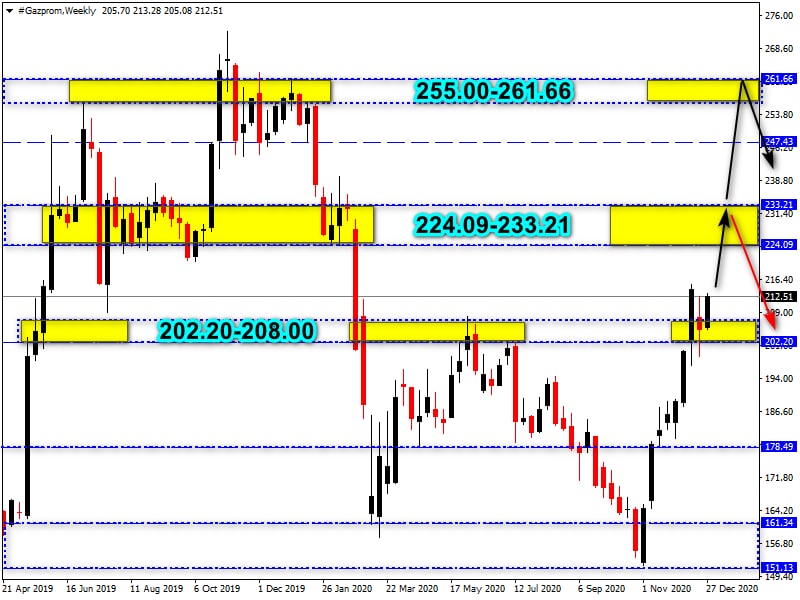

Инструмент достаточно надежно закрепился выше пивот-зоны 202.20-208.00, что открывает пространство для дальнейшего роста котировок в направлении сопротивлений 224.09-233.21 и 255.00-261.66.

С учетом относительно интенсивной восходящей волны, нельзя исключать, что от первой целевой зоны 224.09-233.21 мы увидим откат для ретеста поддержки 202.00-208.00 (см. красный вариант развития событий).

Таким образом, долгосрочный приоритет – покупки в направлении зон 224.09-233.21 и 255.00-261.66. Среднесрочно возможна работа в обе стороны между зонами 202.00-208.00 и 224.09-233.21.

СБЕРБАНК (#SBER)

Главные новости

По данным Центрального Банка РФ, первая десятка российских банков по объемам депозитов (лидером, традиционно, остается Сбер), сохранила в декабре среднюю рублевую ставку на уровне 4,49%. Изменение по сравнению с началом декабря составило 0.03%.

По данным ведущего аналитического портала Nilson Report, Сбербанк стал крупнейшим в РФ банком-эквайером, опередив ВТБ, Газпромбанк, Тинькофф Банк и «Русский стандарт». Также Сбер занял первое место среди своих европейских конкурентов.

Последствиями пандемии COVID-19 стал рост более чем в 1,5 раза количества предновогодних заказов россиян через интернет. По словам заместителя правления Сбера Кирилла Царева, в новогоднюю ночь клиентами их эквайринга было совершено 94 миллиона операций на сумму более 70 миллиардов рублей.

Сбер был активен на рынке блокчейн-технологий. В частности, под конец года был объявлено о подключении собственной платформы Hyberledger Fabric к блокчейну Waves Enterprise. Первые смарт-контракты были переданы в сеть Waves из сети Сбера, затем тестовые пользователи Waves провели несколько различных транзакций, после чего токены успешно были возвращены на платформу Сбера.

Технический анализ

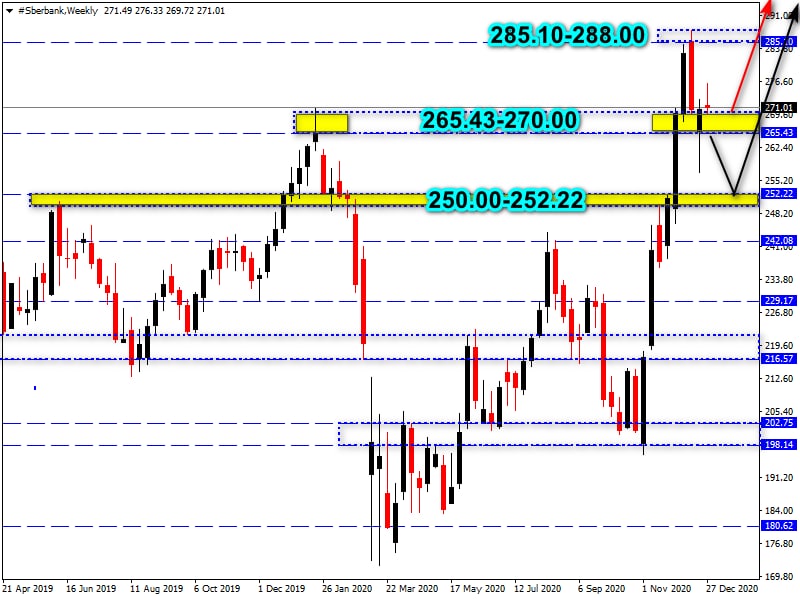

Сильное сопротивление в зоне 285.10-288.00 отбросило рынок вниз в область 265.43-270.00, но быки неплохо встретили этот откат, выкупив все имеющееся перед Новым Годом предложение. Дальше пока дело не пошло, но, исходя из уверенной бычьей долгосрочной структуры, продолжение роста – лишь вопрос времени.

Если покупатели не дадут цене провалиться ниже зоны 265.43-270.00, то вполне можно ожидать переход в новое ралли к психологической отметке 300.00 (и затем выше) с текущих уровней (см. красную стрелку).

Также возможен сценарий с удлинением нисходящей коррекции в направлении зоны 250.00-252.22 (См. черную траекторию).

Таким образом рассматриваем длинные позиции из зон 265.43-270.00 и 250.00-252.00 в направлении 300.00.

ЛУКОЙЛ (#LKOH)

Главные новости

Глава «Лукойл» Вагит Алекперов стал одним из главных «пострадавших» от экономических последствий пандемии COVID-19, потеряв за весь период больше всех в российском сегменте Forbes. На сегодняшний день его состояние оценивается в 19,18 миллиарда долларов, что на 4 миллиарда хуже, чем в начале года. Акции компании не смогли полностью коррелировать движение нефтяного рынка вверх.

Именно данная раскорреляция лежит в основе позитивных прогнозов по бумагам Лукойла. В частности, ФИНАМ прогнозирует рост в направлении 6000 рублей, учитывая еще и цикличность компании, что, как правило, сказывается на быстром росте акций в периоды восстановления экономики. Также среди главных инвестиционных преимуществ Лукойла называются низкий долг, хорошая структура добычи, заметное снижение операционных расходов, стабильные выплаты дивидендов и систематический обратный выкуп акций.

Совет Директоров «Лукойл» собирается уже 12 января 2021-го года. Главными вопросами повестки будут итоги прошедшего года, задачи на 2021-й год, а также водородная энергетика.

Технический анализ

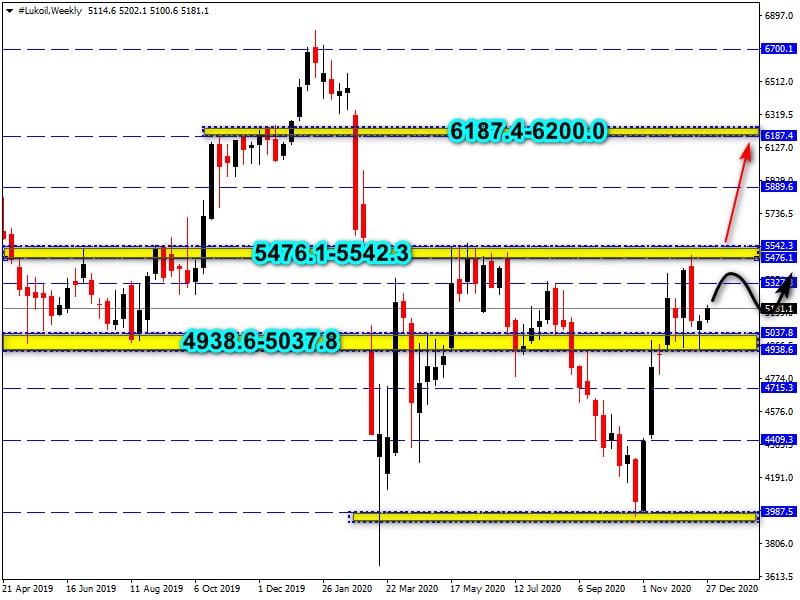

На недельном графике котировки остаются зажатыми в «боковике» между поддержкой в зоне 4938.6-5037.8 и сопротивлением 5476.1-5542.3. Вполне возможно, что актив будет сохранять данную тенденцию длительное время перед тем, как рынок получит распределение к следующей цели в области 6187.4-6200.0 (см. красную стрелку).

Тестирование нижней границы бокового канала привело к переходу в восходящую фазу, поэтому здесь рассматриваем покупки к 5476.1-5542.3 (и 6187.4-6200.0 в долгосрочной перспективе).

MTS (#MTS)

Главные новости

МТС на добровольной основе готов принимать участие в государственном эксперименте по бесплатному предоставлению доступа пользователей к отечественным ресурсам с высокой социальной значимостью. Данный законопроект был внесен в рассмотрение Госдумы. В соответствующий перечень сайтов войдут более 370 ресурсов, среди которых 40 специализируется на оказании социальных услуг, 90 позволяют получать дистанционное образование, и 9 сайтов, где можно будет заказать лекарства.

Федеральной антимонопольной службой был удовлетворен совместный запрос так называемой «большой четверки» (МТС, Мегафон, Вымпелком и Ростелеком) о создании совместного предприятия 5G. При этом регулятор предписал «сохранить недискриминационный доступ к радиочастотам для всех представителей рынка подвижной радиотелефонной связи».

По словам заместителя главы Министерства цифрового развития, связи и массовых коммуникаций Олега Иванова, на расчистку спектра для 5G-вещания операторов потребуется порядка 7.3 миллиарда рублей.

Технический анализ

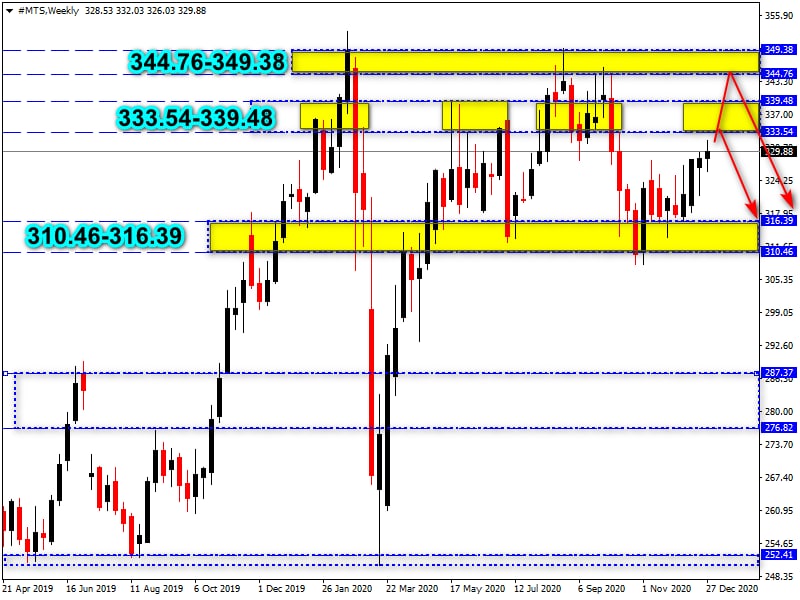

Инструмент торгуется на повышение, хотя общую структуру рынка правильнее отнести к растянутой диапазонной торговле. Ближайшей зоной потенциальных распродаж выступает скопление уровней 333.54-339.48. Но более привлекательной зоной для лимитных продавцов представляется долгосрочное сопротивление 344.76-349.38.

Покупки в такой ситуации выглядят и небезопасно, и не слишком перспективно – вероятность пробоя вверх пока выглядит невысокой. Таким образом, можно рассматривать «шорты» из зон 333.54-339.48 и 344.76-349.38 в направлении зоны поддержки 310.46-316.30. В свою очередь из этой зоны вновь будут более актуальны покупки.

НОВАТЭК (#NVTK)

Главные новости

Совет Директоров «Новатэк» выкатил отличную новость для всех своих акционеров. Теперь на выплату дивидендов будет направляться 50% от скорректированной чистой прибыли по стандартам МСФО. Предыдущий показатель был на 20%. Такую «прибавку» компании позволяют сделать отличные операционные и финансовые результаты. Отметим, что подобная «щедрость» становится трендом в этом сегменте. В частности, на такое же изменение в дивидидендной политике ранее уже пошли другие нефтегазовые гиганты (например, «Роснефть», «Газпром»).

Дочернее предприятие Novatek Green Energy открыло свою первую в Европе углеродно-нейтральную СПГ-заправку для автомобилей в Европе (Германия, город Росток). Долгосрочной стратегией развития предполагается создание сети АЗС с экологически чистым топливом для грузовиков.

Углеродная нейтральность подразумевает компенсацию оператором объемов вредных выбросов в атмосферу не только на уровне конечного потребления СПГ, но и при транспортировке СПГ от терминала в Европе до АЗС, а также в условиях эксплуатации самих АЗС.

Новая ниша «Новатэка» – контейнерные поставки СПГ в Китай и Японию. По мнению первого зампреда Правления компании Льва Феодосьева, объем поставок сжиженного газа в ISO-контейнерах будет расти кратно в ближайшие десятилетия. Для компании это хорошая возможность диверсификации продаж за счет малотоннажных потребителей.

Технический анализ

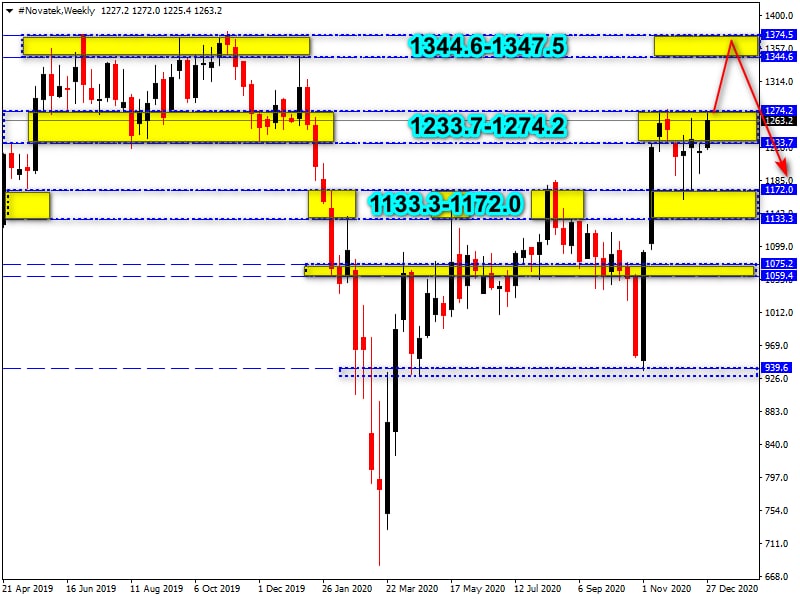

Характер торгов нескольких последних недель имеет признаки формации «бычий флаг», что является одним из паттернов продолжения роста. Если окажется, что данный паттерн действительно пошел в отработку, то потенциал роста окажется очень большим.

Однако пока очень тяжело пытаться заглянуть выше, чем «железобетонная плита» в зоне 1344.6-1347.5, которая не дает бумаге расти уже почти два года.

Таким образом, пока актуальны покупки к 1344.6-1347.5, затем, после фиксации прибыли, можно рассматривать «шорты».

8

8