Участники рынка с большим оптимизмом смотрят на восстановление экономики, но эти позитивные ожидания могут быть преувеличены. Конец такой эйфории должен пойти на пользу золоту.

Оптимизм относительно темпов восстановления экономики после рецессии 2020 года нарастает. Аналитики спешат пересмотреть рост ВВП в ближайшие кварталы в сторону повышения. Например, МВФ в своём выпуске «Перспектив развития мировой экономики» за апрель 2021 года ожидает, что объем производства в США увеличится на 6,4% в этом году по сравнению с прогнозом роста на 5,1% в январе.

Конечно, у такой эйфории есть основания. Вакцинация прогрессирует, предприниматели привыкли действовать в условиях различных ограничений, экономика вновь открывается, а правительства печатают деньги как сумасшедшие. В то же время центральные банки проводят сверхлегкую денежно-кредитную политику, сохраняя свободные финансовые условия.

Кроме того, некоторые экономические данные указывают на сильный отскок, особенно в обрабатывающей промышленности. Например, индекс деловой активности в производственной сфере США от IHS Markit в марте составил 59,1 по сравнению с 58,6 в феврале, что является вторым по величине значением за всю историю наблюдений с мая 2007 года, когда начался сбор этих данных. Сфера услуг также активно восстанавливается: индекс PMI в сфере услуг в США от IHS Markit в марте составил 60,4 по сравнению с 59,8 в феврале. Это самые высокие темпы роста с июля 2014 года.

Теперь вопрос в том, насколько силен нынешний бум, а также как долго он продлится. Конечно, никто не спорит, стоимость станем свидетелями сильных кварталов роста ВВП в США и других странах. Но это восстановление не удивительно. Великий локдаун погрузил мир в глубокий экономический кризис, а Великое снятие локдауна стимулирует мировую экономику.

И ещё есть базовый эффект. В 2020 году была низкая база, поэтому кажущееся таким впечатляющим восстановление частично является статистическим явлением.

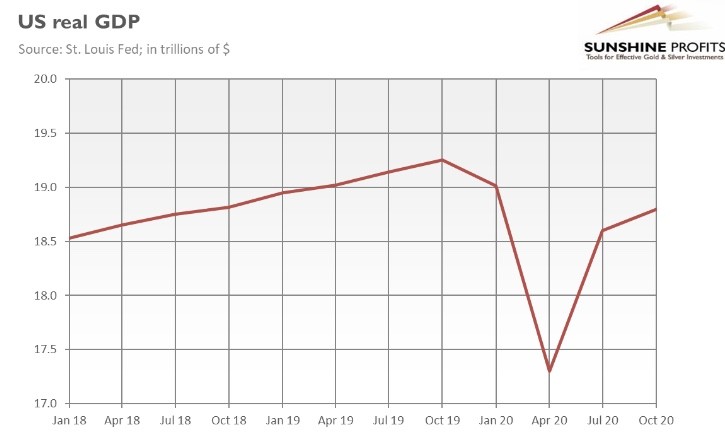

Давайте рассмотрим на примере. Во втором квартале 2020 года реальный ВВП упал с 19 020 до 17 302 триллионов долларов США или 9,03% в годовом исчислении, что показано на графике ниже.

Однако отскок до докризисного уровня означал бы скачок на 9,93%, то есть почти на один процент выше! Вот как работает математика: если вы разделите числитель на меньший знаменатель, то получите больший процент. Поэтому было бы тревожно, если бы восстановление не было сильным после одного из самых глубоких кризисов в истории.

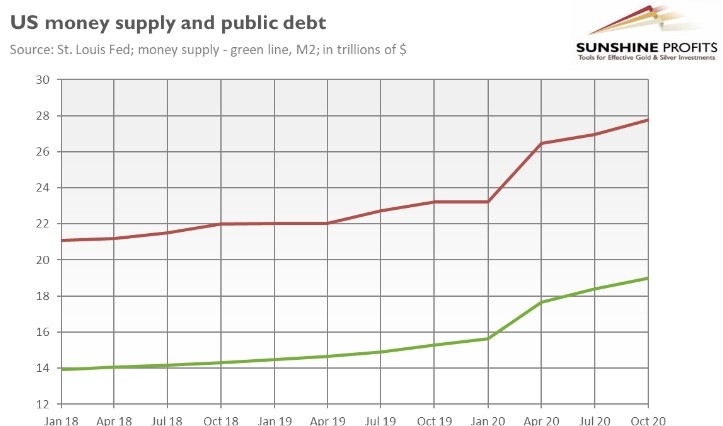

Другой вопрос, который заставляет ещё более скептично относиться к текущей экономической ситуации, заключается в том, что основной причиной повышения темпов экономического роста является массивное фискальное стимулирование. В государственные расходы только в 2020 году было вложено более 13 процентов ВВП, что увеличило бюджетный дефицит. ФРС увеличила свой баланс почти на 4 триллиона долларов. Поэтому было бы довольно странно, если бы мы не увидели впечатляющих цифр в свете такого беспрецедентного притока ликвидности. Но это означает, что впечатляющие цифры обусловлены, по крайней мере частично, резким увеличением денежной массы и государственного долга (график ниже).

И три последних вопроса. Во-первых, восстановление рабочих мест происходит медленнее, чем восстановление ВВП. Уровень безработицы все еще выше, чем до пандемии, а участие в рабочей силе значительно ниже уровня февраля 2020 года. Во-вторых, полное возвращение к нормальной жизни произойдет, если вакцины будут эффективны. Но существует риск появления новых вариантов вируса, которые могут быть устойчивы даже к вакцинам. В-третьих, история показывает, что после окончания пандемии могут возобновиться социальные волнения. В конце концов, эпидемия привела к усилению неравенства и росту стоимости жизни.

Что все это означает для рынка золота? Рыночная эйфория по поводу восстановления экономики негативно сказывается на золоте. Мы уже видели, как эти оптимистические ожидания привели к росту аппетитов к риску и повысили экономическую уверенность, в результате чего доходность облигаций повысилась, а цены на золото снизились.

Но текущие сценарии кажутся слишком оптимистичными. В течение года эти ожидания могут смягчиться или же перейти в среднесрочный период. В конце концов, эффект низкой базы исчезнет, а полезность денежно-кредитной и фискальной политики будет снижаться. В то же время возрастет риск высокой инфляции, долгового кризиса, коррекции фондового рынка или даже финансового кризиса. В конце концов, нынешние уровни фондовых индексов частично вызваны не фундаментальными факторами, а растущей толерантностью к риску благодаря тому, что центральные банки стоят за большинством классов активов и готовы вмешаться в случае проблем.

Похоже, что этот процесс уже начался. Экономическая уверенность очень высока, поэтому возможности для дальнейшего роста ограничены. Когда экономика полностью откроется, структурные проблемы станут более важными, чем циклические. Инвесторы начали беспокоиться о росте инфляции, особенно потому, что ФРС по-прежнему не реагирует на рост цен. Восстановление показателей по безработице приведёт к тому, что ФРС и дальше будет занимать ультра-голубиную позицию, так как ЦБ сейчас сфокусирован именно на занятости, а не стабильных ценах. Все эти факторы объясняют, почему цена на золото в последнее время восстанавливается, а также почему она может вырасти еще больше в конце этого года. Хотя необходимо принимать в расчёт тот факт, что в США наблюдается более сильное восстановление экономики, чем в ЕС или Японии, и это может поддержать процентные ставки и доллар, создавая некоторое нисходящее давление на желтый металл.

2

2