- Среди региональных рисков следует отметить долг в секторе недвижимости Китая

- Падение доходностив по американским облигациям до уровня ниже 4% также увеличило разрыв в доходности

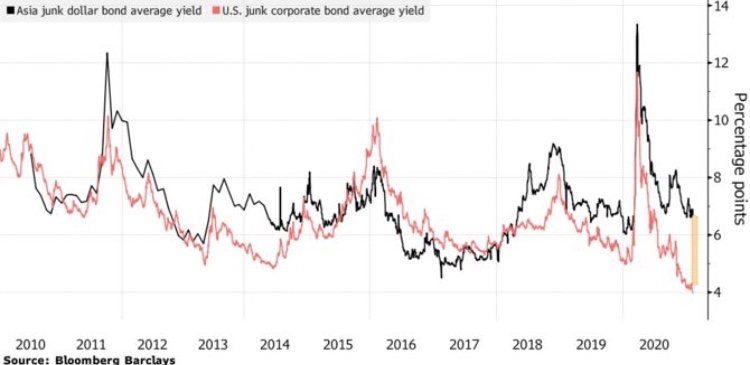

Инвестиционные менеджеры все больше и больше покупают мусорные облигации азиатских компаний. Их интерес обусловлен желанием избежать региональных рисков и получить большую доходность, которая впервые за почти 10 лет превысила доходность по мусорным облигациям американских компаний. Мусорные облигации – это инструменты с низким кредитным рейтингом, то есть с плохой финансовой репутацией. Они высокорисковые, но и высокодоходные, чем и привлекают инвесторов.

Разрыв в доходности по высокодоходным долларовым облигациям азиатских компаний и соответствующими активами американских компаний увеличился на примерно 295 базисных пунктов. В итоге премия по азиатским облигациям составляла порядка 324 базисных пунктов, что является их абсолютным максимумом с 2011 года.

Аналитики из UBS Group AG отметили, что азиатские мусорные облигации являются самой выгодной инвестицией 2021 года для всех стран мира. По прогнозам аналитиков Goldman Sachs Group Inc. в этом году высокодоходные азиатские облигации могут принести инвесторам доход в 5.5%.

Представители ФРС также заявили, что ближайшее время важнее всего будет понять, какую роль правительство Китая сыграет в разрешении вопроса долговых обязательств в секторе недвижимости. Займы в данном секторе составляют единственный, на сегодняшний день, и самый крупный источник высокодоходных облигаций в Азии.

Именно поэтому так важно уладить кризис, недавно возникший в этом секторе. Впервые с начала этого года китайские регулятивные органы наложили ограничения на банки в части размеров займов, выдаваемых компаниям, работающим с недвижимостью. В свете череды колебаний в секторе недвижимости в последние годы эта последняя попытка предотвратить систематические риски была необходимой. Однако даже такая мера оказалась малоэффективной в плане снижения потребительского спроса. В качестве конкретного примера можно привести девелопера China Fortune Land Development Co., чья доходность резко упала всего за несколько недель.

Поскольку ФРС не торопится поднимать процентные ставки, а большинство экономистов прогнозируют, что до 2023 года повышения ждать не стоит, американские инвесторы готовы на все, чтобы получить доход, включая их готовность прибегнуть и к более рисковым долговым инструментам.

Стивен Дьюлейк, кредитный стратег JPMorgan Chase & Co., заявил в этом месяце следующее: «Большинство наших клиентов, с которыми мы вели переговоры в январе, придерживались оптимистичных прогнозов относительно высокодоходных мусорных облигаций американских компаний и соглашались либо сохранить риски на прежнем уровне, либо увеличить их. Большинство инвесторов считают, что уровень предложения таких активов не соответствует уровню спроса».

Азия

В последнее время наметился спрос на мусорные облигации эмитентов в других странах. Несмотря на кризис в самых крупных местных компаниях-производителях одежды, подобные активы индонезийских компаний пережили грандиозное ралли. Произошедшее является следствием восстановления спроса на местные активы и тенденциям в экономике, отдающим предпочтение местному производству.

1

1