Еще до наступления 2022 года понятно, что год будет насыщенным: это и перспективы повышения процентных ставок и сокращения стимулов, и макро-риски, такие как новые варианты Covid-19 и стагфляция.

Будет ли доллар США продолжать играть мускулами, или рынок уже учел в цене будущее повышение процентных ставок Федеральной резервной системы? Будет ли евро и дальше сдерживаться чрезвычайно гибким Европейским центральным банком или Франкфурт изменит свой курс?

Сможет ли британский фунт избавиться от рисков Брексита и достигнуть своих конкурентов? Или сырьевые валюты, такие как австралийский и канадский доллар, будут продолжать расти в результате улучшения условий торговли?

Это лишь некоторые из тем, затронутых экспертами и аналитиками в своих прогнозах на 2022 год по мировым валютным рынкам.

Аналитики видят сильный доллар, а пару EUR/USD на уровне 1,10

Инфляция в США продолжит оставаться высокой из-за массивного роста денежной массы, подпитываемого политикой стимулирования. Это побудило Федеральный резерв США агрессивно ужесточить денежно-кредитную политику.

David Woo (Дэвид Ву), основатель и генеральный директор David Woo Unbound, нового глобального форума, посвященного экономике и финансовому анализу, отметил, что политика ФРС по закачке денег на рынки через покупку активов, известная как количественное смягчение (QE), может прекратиться уже в марте. Это может привести к широкому повышению курса доллара США в первой половине 2022 года. Он полагает, что в новом году пара EUR/USD имеет тенденцию к снижению с текущих уровней около 1,1270 до уровня 1,10, невиданного с мая 2020 года.

Крис Тернер, руководитель отдела исследований ING, ожидает, что доллар останется сильным в следующем году, так как ФРС заранее повысит процентную ставку на фоне положительного разрыва производства в США, в то время как сырьевые валюты сохранят поддержку за счет улучшения условий торговли. По данным голландского банка, пара EUR/USD, скорее всего, упадет до 1,10, в то время как GBP/USD будет колебаться около 1,34, а USD/JPY может превысить 120.

Доллар получил поддержку

Команда исследователей рынка Форекс в Bank of America (BofA) считает, что в следующем году рынки будут нервничать из-за прекращения масштабной политики денежной помощи. BofA прогнозирует, что ФРС начнет повышение процентных ставок на 25 базисных пунктов в июне и продолжит аналогичное квартальное повышение до начала 2024 года, в то время как Банк Англии (BoE) может разочаровать. По данным американского банка, пара EUR/USD должна упасть до 1,10, а пара USD/JPY вырастет до 118. Прогноз по EUR/GBP на конец 2022 года был повышен с 0,86 до 0,89.

Аналитики Danske Bank полагают, что рынок практически на закладывал в цену USD, CAD, GBP и AUD ужесточение денежно-кредитной политики. И по прогнозам эти валюты должны вырасти по сравнению с низкодоходными активами и валютами финансирования, такими как JPY и CHF. Nordic bank рекомендует короткие позиции по EUR/USD и GBP/USD и длинные позиции по NZD/SEK и USD/NOK.

Конечно, важно принять собственное решение в отношении коротких или длинных позиций, так как прогнозы аналитиков могут быть ошибочными.

HSBC прогнозирует, что доллар будет постепенно расти по мере увеличения краткосрочной разности в доходности таких валют, как евро и японская йена.

По мнению банка, австралийский доллар может выиграть от ястребиного сюрприза от Резервного банка Австралии, в то время как в цене NZD и CAD уже учтена значительная часть предстоящего ужесточения денежно-кредитной политики.

Russel Investments придерживается противоположной точки зрения, ожидая ослабления доллара по мере того, как мировое экономическое лидерство отходит от США и исчезают перспективы более раннего цикла ужесточения ФРС. Аналитики Russel Investments считают, что евро недооценен и сильнее остальных валют выиграет от этой ситуации, а валюты, чувствительные к риску, такие как британский фунт, австралийский, новозеландский и канадский доллары, могут также вырасти в цене.

5 аспектов, на которые стоит обратить внимание на рынке Форекс в 2022 году

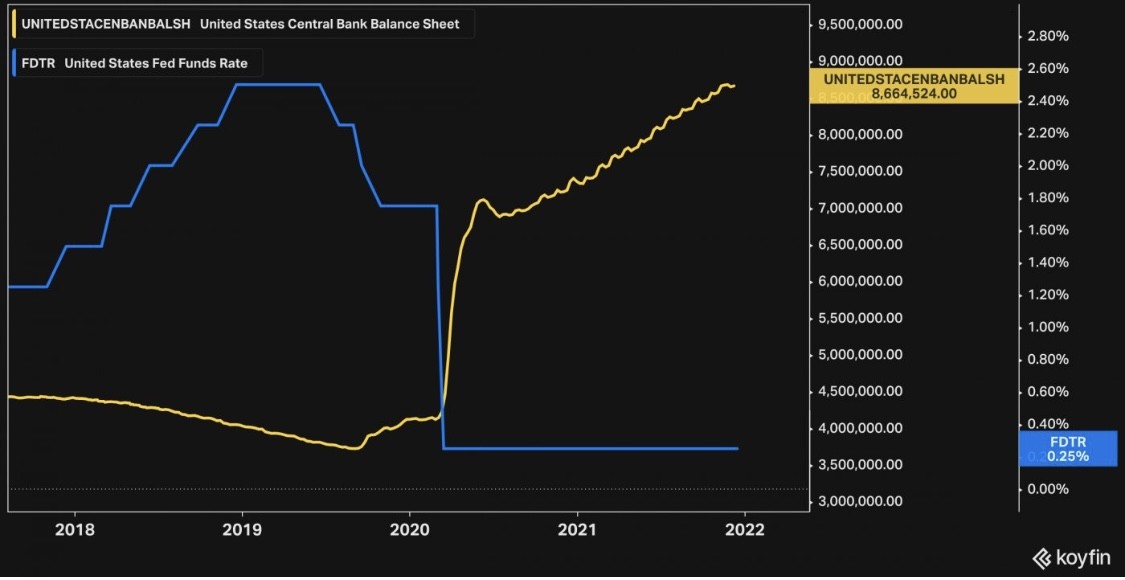

1. Снижение QE и повышение процентных ставок

Считается, что ФРС приближается к завершению своей ультра-адаптивной денежно-кредитной политики, так как инфляция оказалась более устойчивой, чем прогнозировалось, а рынки труда США продемонстрировали уверенное восстановление после пандемии.

На своем декабрьском заседании ФРС объявила, что удвоит темпы сокращения ежемесячных покупок активов казначейских облигаций и ценных бумаг, обеспеченных ипотекой, а это означает, что программа тейперинга завершится раньше, чем ожидалось, в 2022 году. Кроме того, медианное предпочтение членов FOMC показывает три повышения процентных ставок в 2022 и 2023 годах и еще два в 2024 году.

По состоянию на конец 2021 года баланс ФРС составлял 8,6 трлн долларов, что более чем вдвое больше, чем было до начала пандемии.

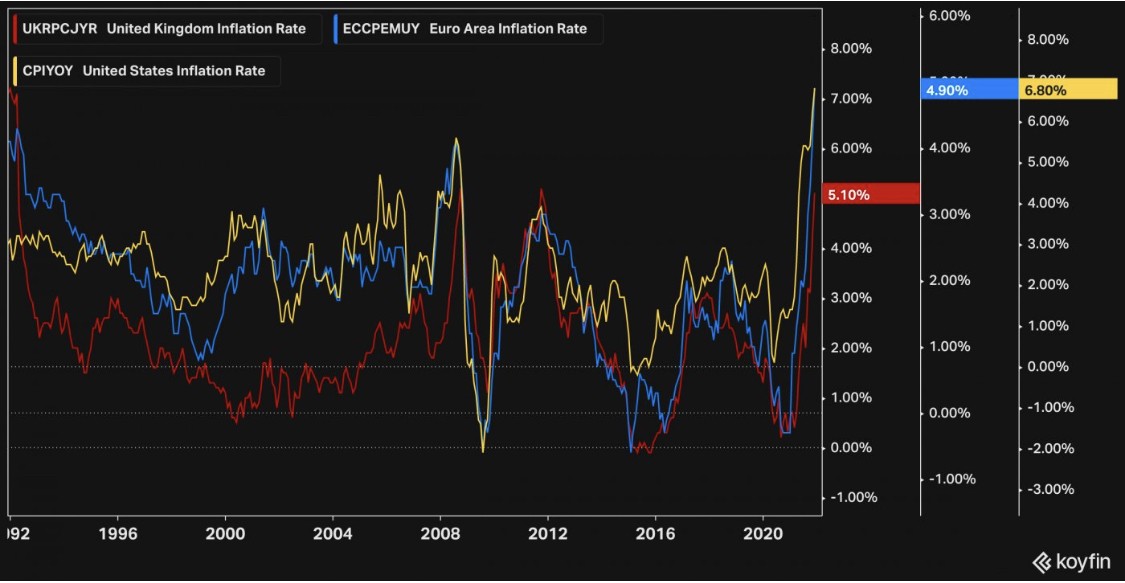

2. Инфляция, глобальный энергетический кризис и проблемы с цепочками поставок

Инфляция в США достигла многолетнего максимума. В ноябре 2021 года годовые темпы роста потребительских цен увеличились до 6,8% – самого высокого уровня с 1982 года, – в то время как базовая инфляция, не включающая цены на продукты питания и энергоносители, достигла 4,9% – максимума с 1991 года.

Ценовое давление не ограничивается США. Аналогичная тенденция распространяется по всему миру из-за глобальных проблем в цепочке поставок и более высоких затрат на энергию.

В Евросоюзе десятилетие дефляционного давления сменилось самым большим ростом потребительских цен с 1990 года, в то время как инфляция в Великобритании достигла максимума, который последний раз наблюдался в 2011 году.

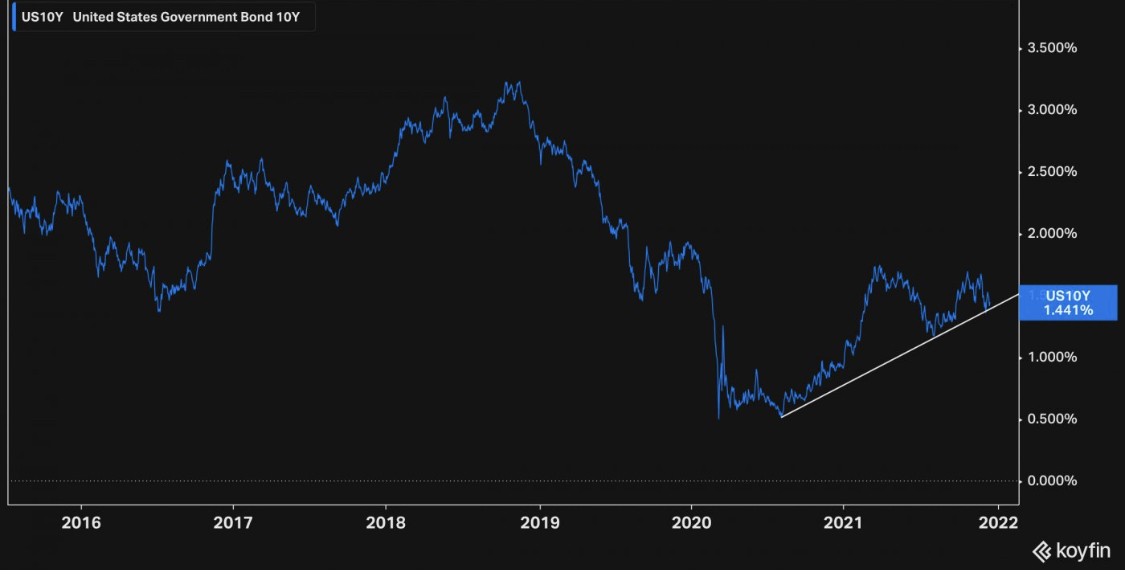

3. Рост доходности облигаций в странах с развитой экономикой

Рост инфляции и переход центральных банков к более ястребиной позиции – все это означает, что инвесторы в облигации теперь хотят большей доходности, чтобы компенсировать свой риск инвестирования в государственный долг.

Доходность 10-летних казначейских облигаций США колебалась от 1,40% до 1,70% в последнем квартале 2021 года, но все же остается низкой по сравнению с годами, предшествовавшими пандемии.

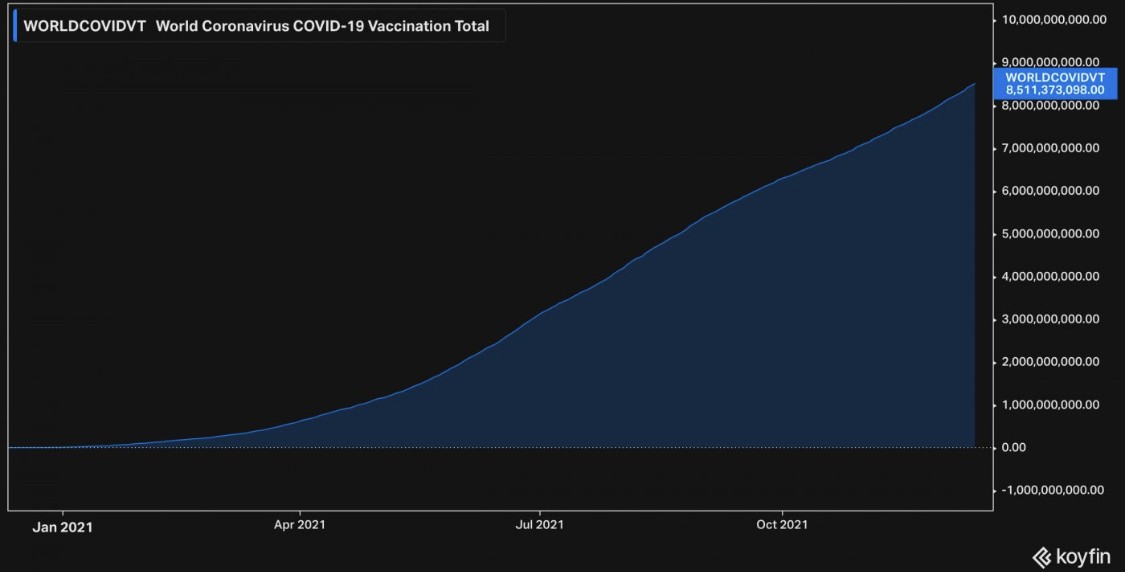

4. Битва с Covid-19

Мир все еще борется с пандемией, и появление новых штаммов, таких как Omicron, создает дополнительные проблемы для политиков и экономической деятельности.

Хотя широкое распространение вакцинации снизило количество госпитализаций и смертельных случаев от Covid-19 в последние месяцы, опасность появления новых инфекционных штаммов по-прежнему вызывает беспокойство.

Если страны ужесточат ограничения на мобильность, чтобы сдержать распространение волны заражений, это может негативно повлиять на отношение инвесторов к рискованным активам, таким как валюты с высоким бета-коэффициентом.

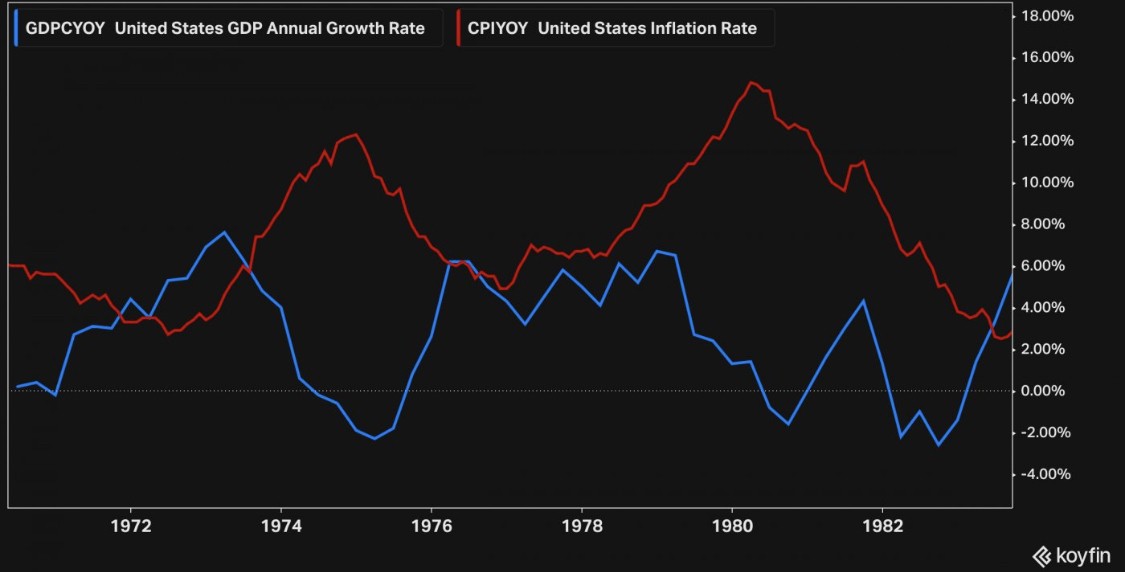

5. Риск стагфляции

Что, если инфляция окажется устойчивой, а экономическая активность пострадает от ограничений предложения и более жестких финансовых условий? Это может говорить о том, что мировая экономика приближается к периоду стагфляции, подобной той, с которой развитый мир столкнулся во время нефтяного кризиса 1970-х годов.

Форекс-трейдеры должны уделять пристальное внимание обязательствам, взятым на себя центральными банками во всем мире по борьбе с инфляцией. Валюты, поддерживаемые денежно-кредитной политикой , могут потерять в цене по сравнению с валютами, поддерживаемыми более ястребино настроенными политиками.

1

1