Существуют разные способы определения эффективности торговой стратегии. Чаще всего инвесторы смотрят на величину свободных средств на депозите, иначе называемую эквити. Кроме того, торговлю можно считать успешной, когда кривая, построенная по бэк-тесту, плавно растет, не отражая резких просадок. Для анализа торговой стратегии также может использоваться расчет процента прибыльных сделок, показатель максимальной просадки и прочее.

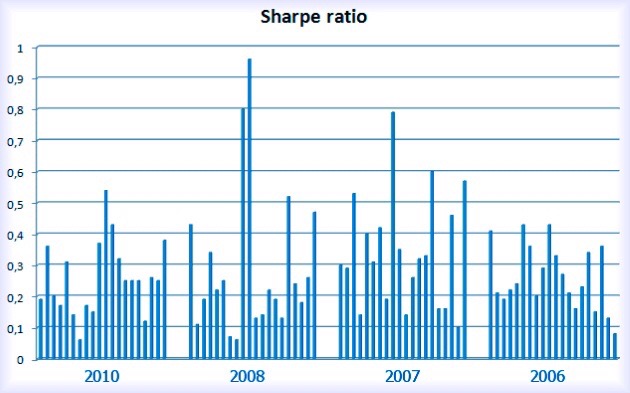

Более полную картину все же показывает анализ, учитывающий торговые риски. Для этого можно воспользоваться коэффициентом Шарпа, оценивающего соотношение доходности и риска.

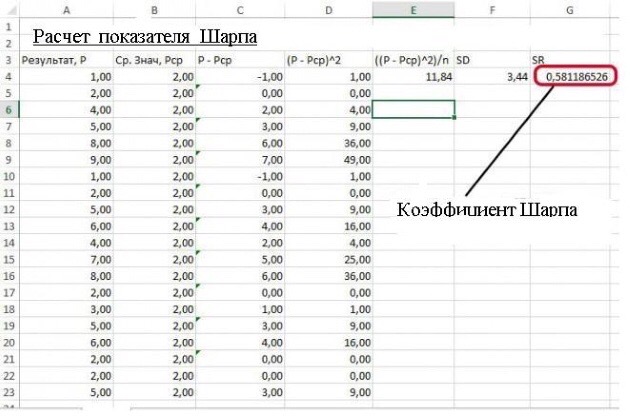

Расчет коэффициента Шарпа

Многие инвесторы, любуясь на растущие цифры на счете, упускают факт повышения рисков портфеля. Коэффициент Шарпа показывает же достаточно полную картину эффективности портфеля и рассчитывается как отношение среднего дохода по сделкам к уровню риска. Более высокие результаты по коэффициенту говорят о более эффективном способе торговли. Кроме того, коэффициент Шарпа позволяет построить прогнозы относительно стабильности получения прибыли.

Формула для расчета коэффициента в стандартном виде следующая: (Rp-Rf)/стандартное отклонение от ожидаемой средней доходности, где Rp – это ожидаемая прибыль, а Rf – безрисковый доход. В расчёте под стандартным отклонением от ожидаемой средней доходности понимается риск.

Интерпретация результатов расчета может быть следующая:

- Значение меньше ноля: слишком высокорисковая торговля.

- Значение превышает 1: выбранный способ трейдинга является эффективным.

- Значение превышает 3: уровень вероятности понесения убытков по каждой сделке менее 1%.

- Более высокие значения говорят о росте эффективности стратегии либо об ошибках, допущенных в процессе расчета коэффициента.

Приведем пример расчета

Первый способ торговли приносит 6% прибыли по одной сделке, тогда как риск портфеля составляет 5%. Таким образом, коэффициент Шарпа будет равен 1,2.

Второй способ – 3% прибыли с риском в 2%. Коэффициент Шарпа – 1.5.

Таким образом, более низкая доходность дает лучшее соотношение доходности и риска.

Коэффициент Шарпа на валютном рынке Форекс

Данный параметр важен при оценке валютных счетов, в связи с чем он достаточно популярен среди западных инвесторов. Он моментально показывает, фиксирует ли трейдер убытки или нет. Как правило, если цифры на счете растут, а коэффициент находится на низком уровне, то это означает, что вероятность получения прибыли примерно равна вероятности получения убытков.

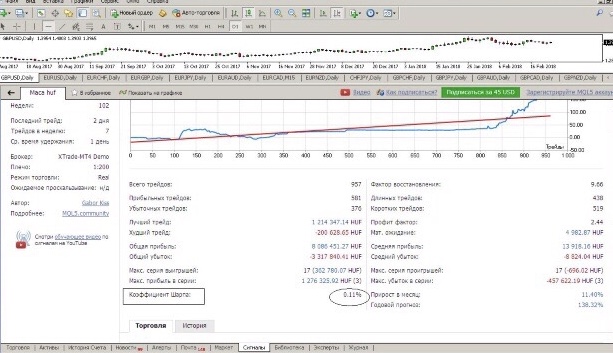

В торговой платформе MetaTrader 4 коэффициент можно найти в «Сигналах» с подробным анализом.

На валютном рынке коэффициент демонстрирует избыточную прибыльность, которую можно достичь при удержании рискового актива. Повышение риска компенсируется более высокой доходностью.

При расчете коэффициента Шарпа на валютном рынке Rf приравнивается к нулю, поскольку безрискового дохода на рынке Forex не существует. На фондовом и долговом же рынках он отличается от нуля, т.к. там присутствует дивидендная доходность и купонные выплаты.

Особенности коэффициента Шарпа

- Помогает анализировать волатильность прибыльности, при этом цена активов не имеет влияния на расчет;

- Чередование доходных и убыточных сделок не влияет на расчет.

Доходность актива

Доходность торговых сделок можно считать на любом периоде времени (день, неделя, месяц, год). Доходностью актива можно считать средний прирост по сделке.

Важным фактором при расчете является симметричное распределение входящих данных: присутствие резких нестандартных отклонений ведет к повышению вероятности получения ложной оценки.

При анализе различных стратегий наиболее удобно и полезно создать таблицу в Excel, написать формулу расчета коэффициента Шарпа и дополнять файл новыми данными.

Стандартное отклонение в торговых терминалах рассчитывается автоматически. Простыми словами, стандартное отклонение показывает, на сколько изменится прибыльность актива относительно средней доходности за конкретный промежуток времени.

Стандартное отклонение рассчитывается как корень из дисперсии случайной величины (отклонение доходности актива от ее среднего значения). Таким образом, если, например, прибыльность сделок такова: 3%, 2%, 5%, 0%, 4%, то стандартное отклонение составляет 3,03%. Если доходность сделок будет следующей: 2%, 1%, 0%, 4%, 6%, то стандартное отклонение составит 4,64%. Вывод можно сделать следующий: первая стратегия менее рискованная в сравнении со второй, ведь волатильность прибыли по ней ниже.

Подводя итог по всему вышесказанному, стоит отметить, что использование коэффициента Шарпа для анализа эффективности стратегии важно, однако его стоит применять вместе с дополнительной аналитической информацией.

2

2