Пока рынок Форекс и другие финансовые рынки не станут свидетелями конца постоянного снижения процентных ставок, акции и облигации будут выступать в качестве долгосрочных ставок.

Нечего покупать

Инвесторы сталкиваются с двумя серьезными и взаимосвязанными проблемами: нет дешевых инструментов, а государственные облигации больше не помогают диверсифицировать инвестиции. И эту проблему сейчас сложно решить.

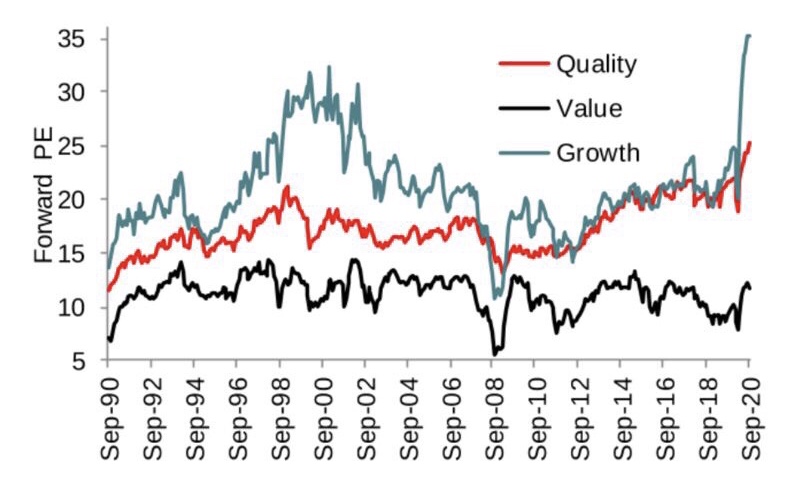

На аргумент, что проблема дорогих акций вызвана исключительно чрезмерно популярными акциями технологических компаний, которые доминируют сейчас на рынке, есть несколько простых контраргументов. Эндрю Лэпторн, руководитель отдела количественных исследований Societe Generale SA, отмечает, что и факторы качества, и факторы роста (акции с сильным балансом и надежной прибыльностью, а также акции, которые стабильно растут) в мировом масштабе стали дороже, чем когда-либо за последние десятилетия. Даже те акции, которые активно критикуют, не дешевые по своим собственным меркам:

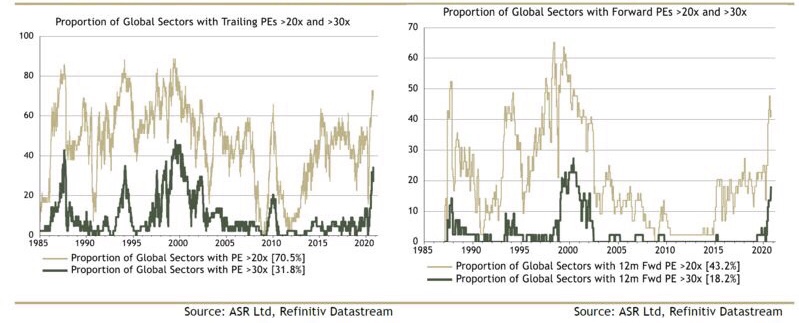

Чтобы проиллюстрировать это по отрослям, Ян Харнетт и Дэвид Бауэрс из Absolute Strategy Research Ltd. в Лондоне показывают, что независимо от того, используем ли мы форвардные или скользящие мультипликаторы цены и прибыли, количество секторов на уровне 30 и дорогие мультипликаторы на уровне 20 сейчас выше, чем когда-либо со времен интернет-пузыря:

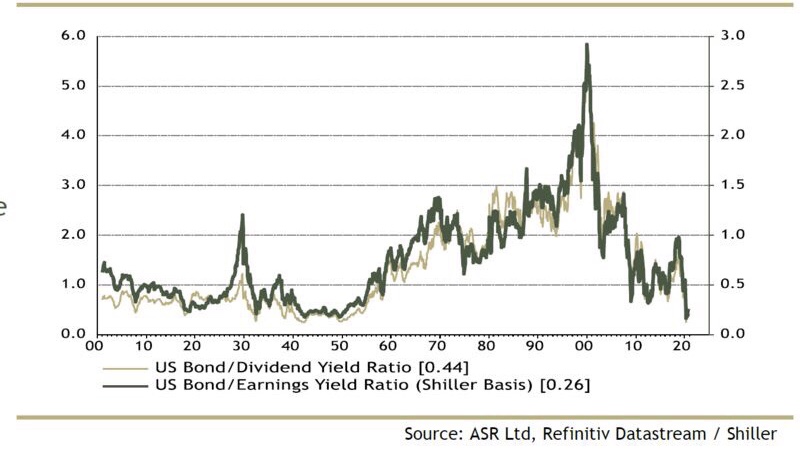

Стандартный ответ на это следующий: акции выглядят дешевыми по сравнению с облигациями. И они, безусловно, такими являются. Этот график из Absolute Strategy показывает, что акции США так же дешевы по сравнению с 10-летними казначейскими облигациями, как по доходности, так и по дивидендной доходности, как и были раньше. Оценки не сильно отличаются от оценок 2000 года, когда акции были самыми дорогими по сравнению с облигациями:

Но тот факт, что акции выглядят настолько дешевыми по сравнению с облигациями, создает проблему для многих инвесторов, особенно для трейдеров с «паритетом риска». Это трейдеры, которые стараются составить инвестиционный портфель так, чтобы риски по каждому из классов активов, которыми они владеют, были одинаковыми.

Лэпторн предполагает, что это результат печально известного тезиса его коллеги Альберта Эдвардса о «ледниковом периоде», согласно которому доходность неуклонно снижается по мере того, как мировая экономика впадает в дефляцию. «В мире низких номинальных процентных ставок люди очень не любят риск», – говорит он. «Если у вас есть возможность заработать 5% в банке, вы можете пойти на определенный риск, вы можете позволить себе потерять 10%, потому что у вас есть возможность вернуться в облигации или наличные. Без безрисковой ставки ваша способность справиться с убытками резко снижается».

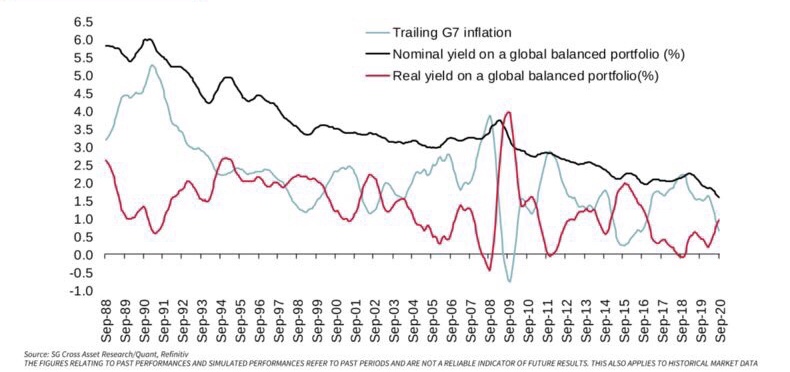

При столь низких ставках возникает еще одна проблема: трудно получить какой-либо доход, превышающий инфляцию, даже когда изменения цен настолько незначительны. Акции дорогие, а это означает, что их доходность также невысока, и поэтому доходность глобальных сбалансированных портфелей также низка и очень уязвима к возврату в инфляцию:

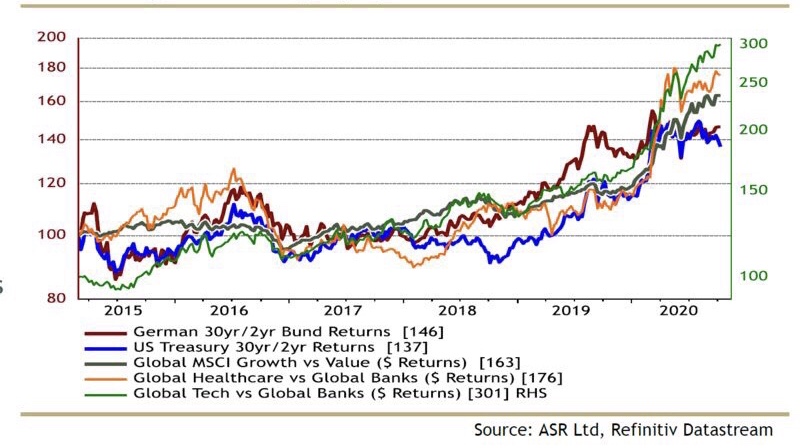

В такой среде рынки становятся поляризованными и сверхчувствительными к риску. Как показывает стратегия Absolute на следующем графике, в той или иной мере любая сделка с акциями, которая работала в последние несколько лет, имитирует ставку рынка облигаций на продолжительный период. Другими словами, она обеспечивает аналогичную доходность для длинных облигаций Германии или США по сравнению с более краткосрочным долгом. Большие ставки на рост против стоимости, а также ставки на здравоохранение или технологии против банков, все это, в конечном счете, долгосрочные сделки, что означает, что любой, кто сделал серьезные деньги в последние годы, уязвим перед разворотом этой ситуации:

Лэпторн также дает объяснение ужасной доходности – «ледниковый период». Недооцененные акции не так уж плохо работают с экономической точки зрения, и они не такие уж и дешевые; но с такой низкой доходностью никто не хочет рисковать. Это означает, что нужно вкладываться в те немногие акции, которые дают очень низкий риск, например, FANG (акции Facebook, Amazon, Netflix и Google, теперь Alphabet). В Absolute Strategy утверждают: «Что тут может не нравиться: квазимонополии получают сверхнормальные нециклические доходы на фоне все более низких процентных ставок?»

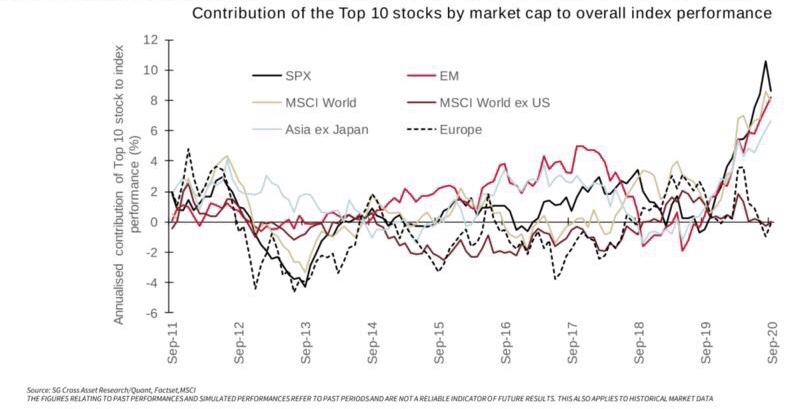

Дело не только в феноменальном успехе FANG, которым сейчас угрожает серьезная угроза из-за антимонопольных действий против Alphabet Inc. Аналогичная поляризация наблюдается в отношении акций, которые считаются наименее рискованными везде, кроме Европы, что ведет к резкой концентрации фондовых рынков:

Что будет дальше?

Если фискальная политика действительно продолжит усиливаться, а текущие события в Вашингтоне показывают, что для этого потребуется настоящая демократическая «голубая волна» (прим. голубой – традиционный цвет демократической партии в США, цвет республиканцев – красный) в Сенате и смена президента на демократа, что сейчас далеко от реальности, то это означает более высокую инфляцию и доходность в будущем. Потребуется либо очень решительный ответ (ставка на разворот крупных сделок последних нескольких лет и реализация сложных сделок, таких как покупка банков и недооценённых акций). Поскольку и акции, и облигации слишком дорогие, чтобы зарабатывать деньги, возможно, вам придётся открывать парные сделки, делать ставки на то, что какой-то актив превзойдёт свою доходность или же уходить на частные рынки. Кроме этих вариантов сложно найти что-то достойное.

1

1