Стремление Запада ввести санкции против России в связи с предполагаемым отравлением нервнопаралитическим веществом главного политического оппонента президента Владимира Путина вызывает уже знакомую реакцию со стороны международных инвесторов. Они считают, что финансовое положение Москвы слишком сильное, чтобы его можно было пошатнуть.

Ноябрьские выборы в США могут изменить правила игры, но пока что финансовые менеджеры опираются на уже имеющийся опыт украинского кризиса 2014 года, отчёта Мюллера 2018 года и дела об отравлении Скрипаля. Они не спешат реагировать на растущую напряженность.

Долгое время бытовало мнение, что до тех пор, пока Вашингтон или Европа не пойдут на крайние меры и не запретят владение суверенным долгом России, новые угрозы не повлияют на привлекательность приличных 2% «реальных» процентных ставок и один из самых сильных государственных балансов в мире.

Ожидается, что соотношение долга к ВВП России, подкрепленное ее огромными запасами нефти и газа, в этом году составит всего 20%, что составляет менее одной пятой аналогичного показателя США, Великобритании или Франции и менее трети от показателя Китая.

Глава Mirabaud по вопросам долга развивающихся рынков Даниэль Морено говорит, что вместе с резервами на сумму более чем полтриллиона долларов, компетентным центральным банком и консервативной фискальной политикой, это делает Россию одним из самых сильных рынков развивающихся стран, он «пуленепробиваемый» для любых санкций, кроме самых жестких.

«Мы знаем, что за последние шесть лет после событий в Украине США и ЕС постоянно применяли санкции к России», – говорит Морено.

«Вопрос в том, дают ли эти санкции желаемый эффект (для Запада)? Я думаю, что ответ однозначно отрицательный».

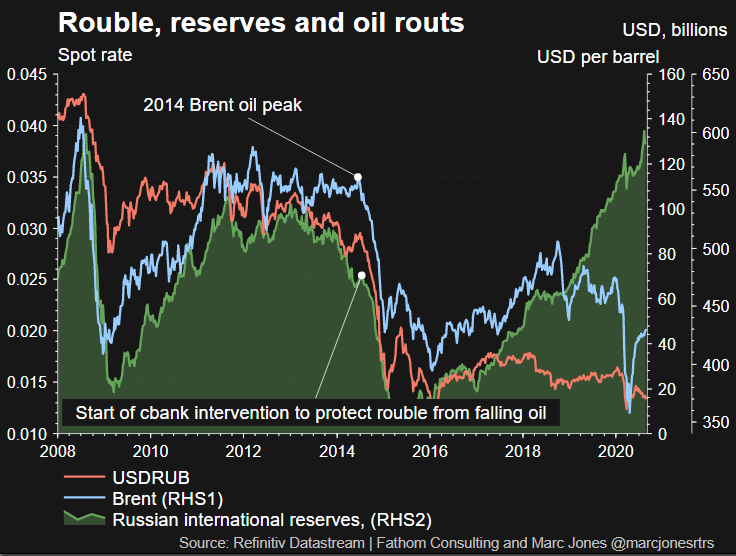

USDRUB (красным)

Нефть марки Brent (синим)

Российские международные резервы (зелёным)

Дело не в том, что санкции или угроза санкций не вызвали негативной реакции.

По мнению Тима Эша из BlueBay Asset Management, растущий список ситуаций, в которых Москва находится под пристальным вниманием, привело к мини-распродаже российских активов.

«Это – торговля отношениями России и Запада в целом», – сказал Эш. «Алексей Навальный, выборы в США, Северный поток, Беларусь, Сирия, Грузия. Произошло довольно много событий».

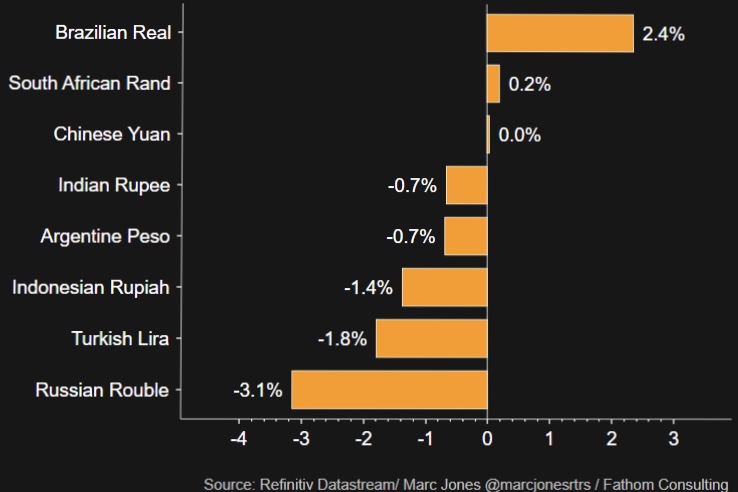

Разговоры об отказе ЕС от газопровода «Северный поток-2» из-за дела Навального, напряженность из-за спорных результатов выборов в Беларуси в сочетании с новым падением цен на нефть и приближающимися выборами в США подкосили курс российского рубля к доллару RUBUSD, государственные облигации и фондовые рынки за последние несколько недель.

То же самое было и в 2014, и в 2018 годах, когда международные инвесторы также сократили объёмы инвестиций в облигации федерального займа.

Это подходит инвесторам со средними и долгосрочными инвестициями, такой тип движений всегда разворачивается: российские облигации в прошлом году заработали более 20%, а акции – 40%. И даже реакция на новые угрозы, кажется, стала более слабой.

Данные JP Morgan показывают, например, что их клиенты больше инвестировали в российские облигации в текущих реалиях, чем в предыдущие минимум 6 лет.

Изменение в %, до настоящего месяца

Реальная политика VS реальные процентные ставки

Высокие «реальные» процентные ставки, то есть ставки минус инфляция, наряду с российскими другими сильными фундаментальными данными, заманивают назад инвесторов.

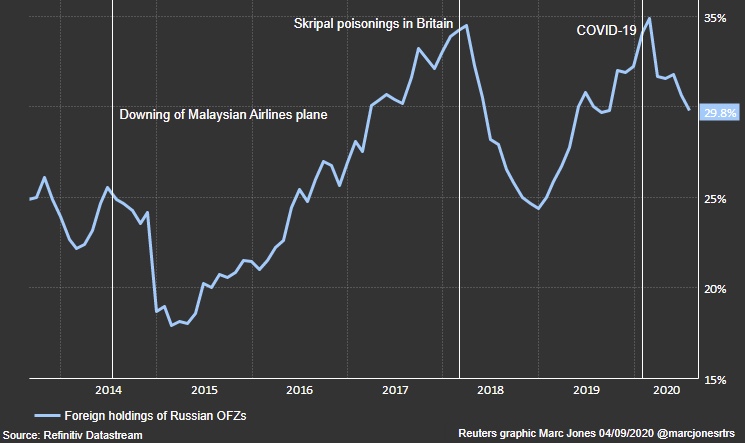

На рынке облигаций иностранцы держали 35% облигаций федерального займа, деноминированных в рублях до пандемии COVID-19 и обвалившихся цен на нефть, которые вызвали бегство инвесторов с развивающихся рынков в этом году.

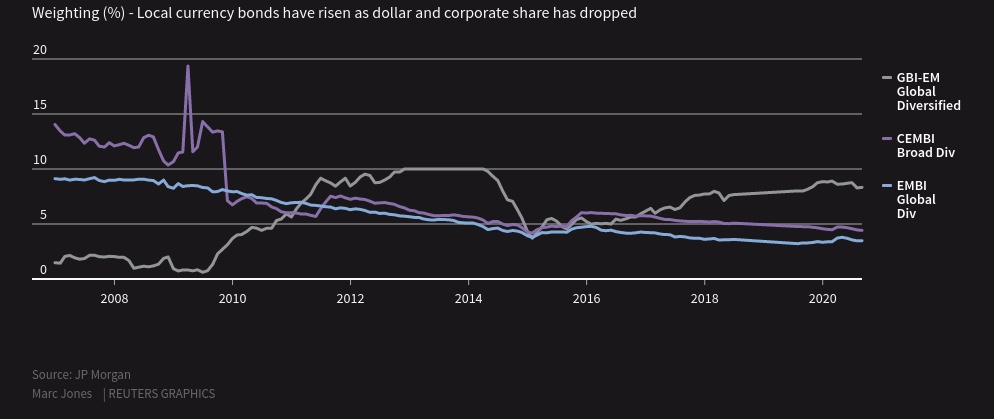

Доля России в индексе JPMorgan GBI-EM, основном глобальном индексе для облигаций развивающихся рынков в местной валюте, также выросла до 8.3% с примерно 7% пару лет назад. А в 2007 году она была лишь 1.5%.

Но она все ещё не дотягивает до максимальных показателей в 10%, достигнутых в 2012-14, когда был нефтяной бум.

После того как предыдущие американские санкции отграничили возможность России выпускать долговые обязательства, деноминированные в долларах, доля России в диверсифицированном индексе EMBIG JPM составляет только 3,4% по сравнению с 9,0% в 2007 году.

Рост технологических гигантов в ущерб нефтяных компаний также снизился до 4,4% с 14% в эквиваленте корпоративного долга, и только до 3,3% по индексу фондового рынка развивающихся стран MSCI. Это индекс почти для 2 триллионов долларов в кэше.

Рейтинговое агентство Fitch полагает, что риски дальнейших западных санкций против России «остаются высокими», особенно на фоне разгоняющейся президентской гонки в США. Тем не менее агенство не ожидает действительно жестких мер, таких как полный запрет на владение российскими долговыми инструментами или же отключение российских банков от глобальной плантажной системы SWIFT.

«Мы были свидетелями того, что предыдущие распродажи, вызванные санкциями, были хорошие моментом войти в этот рынок», – сказал портфельной менеджер Виктор Сзабо из Aberdeen Standard Investment. «Российские ценные бумаги вернулись с реваншем».

Источник: Reuters

3

3