В прошлом году кривая доходности стала основным показателем экономики, поскольку инверсия кривой напрягла инвесторов. Это произошло потому, что инверсии – периоды, когда долгосрочные процентные ставки ниже, чем краткосрочные, – часто предвещали рецессию. С тех пор мы действительно вошли в рецессию, вызванную пандемией. Теперь кривая доходности показывает, на что еще она способна. В настоящее время наметился медвежий уклон, вызванный денежным стимулированием. Давайте рассмотрим подробнее, что это означает, и какие ещё есть варианты кривых доходности.

Во-первых, новичкам на рынке долговых инструментов необходимо помнить, что цены и доходность облигаций движутся в противоположных направлениях. Сумма денег, которую должен получить держатель облигаций, предопределена, поэтому чем меньше платите да приобретение актива, тем выше ожидаемая доходность (прибыль).

Это означает, что когда по облигациям наблюдается бычий тренд (то есть когда люди их покупают), доходность падает. И наоборот, когда наблюдается медвежий тренд, – доходность растет. Кроме того, каждое из этих явлений имеет место быть, когда движение кривой либо становится более резким (премия за более долгосрочные долговые инструменты растёт), либо выравнивается (премия уменьшается).

Ниже рассмотрим четыре варианта возможного изменения кривой.

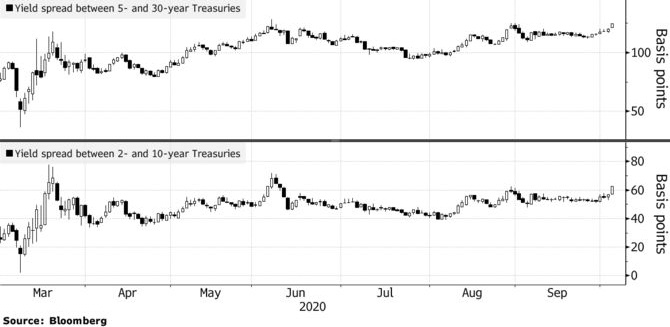

Медвежье увеличение кривизны доходности

Недавний пример: кривая американских казначейских облигаций с первого квартала 2020

Что происходит: подобное движение может произойти, когда Федеральная резервная система США, имея ставки около нуля, опускает их ещё немного и наводняет систему ликвидностью (как это было во время пика пандемических рисков), а потом сигнализирует, что планирует удерживать краткосрочные ставки на долгие годы, чтобы стимулировать рост и инфляцию. Надежды на еще один этап экономического стимулирования, чтобы помочь производству в США, также привели к росту долгосрочной доходности в сентябре и начале октября, поскольку энергично восстанавливающаяся экономика скорее приведет к инфляции.

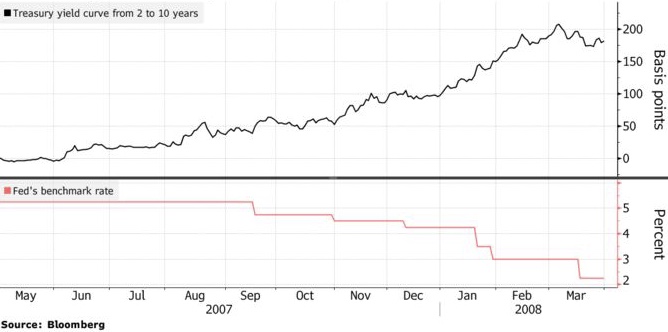

Бычье увеличение кривизны доходности

Пример: кривая американских казначейских облигаций с середины 2007 по 2008 год

Что происходит: когда на рынке наблюдается бычье увеличение кривизны доходности, облигации растут, а доходность снижается. Увеличение кривизны происходит, потому что более краткосрочные ценные бумаги получают больше, толкая свою доходность вниз сильнее, чем долгосрочные. Это увеличивает спред между ними.

Такое явление может произойти, когда ФРС снижает свои краткосрочные базовые процентные ставки, как это произошло после финансового кризиса 2008 года, или даже раньше, когда трейдеры только ожидают действий от ФРС.

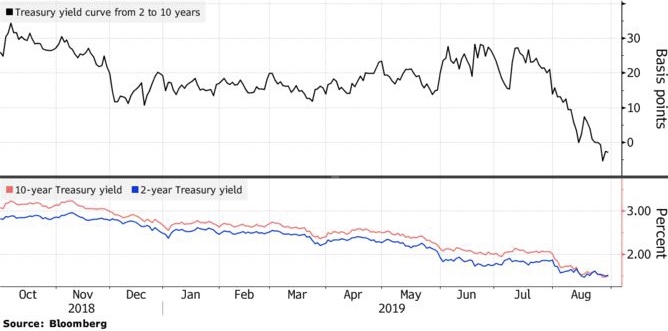

Бычье сглаживание

Пример: кривая доходности казначейских облигаций США с четвертого квартала 2018 года по август 2019 года.

Что происходит: облигации по всем срокам погашения растут, цены растут, а доходность падает. Это объясняет «бычью» часть сделки. Сглаживание происходит из-за того, что больше всего зарабатывают более долгосрочные ценные бумаги, что снижает их доходность больше, чем доходность краткосрочных бумаг. Это сокращает разницу между ними, делая кривую более плоской.

Такое движение может произойти, например, когда ФРС сохраняет ставки на прежнем уровне, но другие силы – такие как геополитическая напряженность – влияют на перспективы роста, или же невысокие показатели инфляции стимулируют покупку долгосрочных казначейских облигаций.

Медвежье сглаживание

Недавний пример: кривая американских казначейских облигаций в конце 2017.

Что происходит: облигации распродаются независимо от срока погашения, при этом цены падают, а доходность растет. Это объясняет «медвежью» часть сделки. Сглаживание происходит, когда цены на более краткосрочные ценные бумаги падают сильнее всего, повышая их доходность более быстрыми темпами, чем повышается доходность более долгосрочных ценных бумаг. Это сокращает разницу между ними, сглаживая кривую в целом. Подобные движения могут происходить, когда ФРС ужесточает политику, а инфляция остается под контролем.

3

3