Традиционно считающееся убежищем от экономических и геополитических потрясений, золото приносило положительную доходность пять раз во время предыдущих семи рецессий в экономике США. Средний доход в период экономического спада составлял 6,4%.

Из-за угрозы приближающейся рецессии из-за инфляционного давления, конфликта в Европе и повышения процентных ставок инвесторы задаются вопросом, сможет ли золото снова показать себя с лучшей стороны в период экономического кризиса.

Будет ли судьба золота на этот раз другой?

Почему золото демонстрирует хорошие результаты во время рецессий? Спросите ФРС

Когда перспективы роста ухудшаются, особенно во время рецессии, инвесторы переходят к более безопасным активам, таким как государственные облигации и золото, и избавляются от более рискованных активов, таких как акции.

Фундаментальная причина, по которой золото преуспевает во время рецессий, связана с позицией Федеральной резервной системы в области денежно-кредитной политики.

Рецессия повышает безработицу и снижает инфляцию, предоставляя Федеральной резервной системе свободу действий для снижения процентных ставок и возобновления работы денежного принтера для стимулирования экономики.

Падение процентных ставок и расширение баланса Федеральной резервной системы за счет мер количественного смягчения являются основными причинами, по которым реальный и ограниченный в предложении актив, такой как золото, имеет тенденцию дорожать во время рецессии.

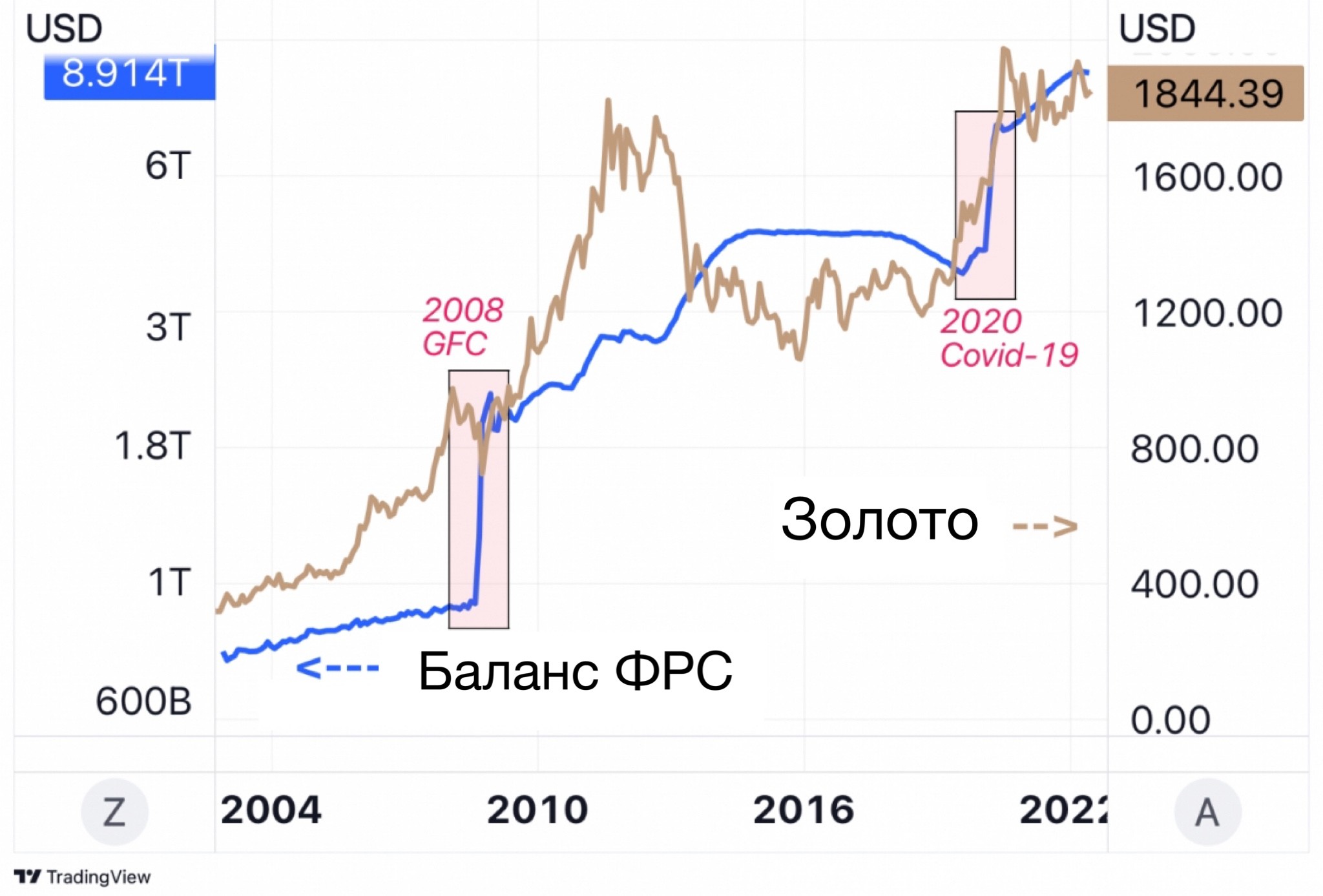

Как видно из рисунка выше, цены на золото растут вместе с балансом Федеральной резервной системы, который уже превысил 9 трлн долларов.

Учитывая обратную связь между золотом и долларом США, более низкие процентные ставки и увеличение денежной массы делают доллар менее привлекательным и снижают альтернативные издержки инвестирования в бесприбыльные активы, такие как драгоценные металлы.

Как вело себя золото во время прошлых рецессий?

Золото предлагало положительную доходность в пяти из семи последних рецессий в экономике США.

Медианная доходность цен на золото составила 6,4%. Максимальные 77% наблюдались во время рецессии 70-х годов, а минимум в -9,1% – во время рецессии начала 80-х годов.

Во время последней рецессии, вызванной вспышкой Covid-19 в марте 2020 года, золото выросло на 6% в период с февраля по апрель 2020 года, в то время как во время предыдущей рецессии, вызванной финансовым кризисом 2008-2009 годов, золото выросло на 11%.

| Даты рецессий | Ценовая динамика золота |

| ноябрь 1973 г. – март 1975 г. | 77,3% |

| январь 1980 г. – июль 1980 г. | -9,1% |

| июль 1981 г. – ноябрь 1982 г. | 9,7% |

| июль 1990 г. – март 1991 г. | -3,5% |

| март 2001 г. – ноябрь 2001 г. | 6,4% |

| Декабрь 2007 г. – июнь 2009 г. | 11,1% |

| февраль 2020 г. – апрель 2020 г. | 6,3% |

Будет ли рецессия и чего ждать от золота

Если судить по истории, рецессия может произойти в ближайшем будущем по трем основным причинам.

- Рецессия обычно следует после года, в течение которого цены на нефть удваиваются, как это было в 1973, 1979, 1990, 2000 и 2008 годах. В марте 2022 года цены на сырую нефть более чем удвоились по сравнению с годом раньше.

- С 1955 г. любой квартал с инфляцией выше 4% и безработицей ниже 5% сменялся рецессией в течение 2 лет. В настоящее время годовой уровень инфляции в США составляет 8,3%, а уровень безработицы — 3,6%.

- Когда кривая доходности США переворачивается, то есть когда ставка по двухлетней казначейской ценной бумаге выше, чем доходность по 10-летней, всегда была рецессия в течение максимум двух лет. Кривая доходности США временно перевернулась к концу марта 2022 года, при этом доходность 2-летних облигаций превысила доходность 10-летних на 5 базисных пунктов.

Конечно, это только исторические параллели. Точное время рецессии предсказать трудно. Ещё труднее понять, будет ли золото и дальше выступать в качестве страховки от рецессии.

Денежно-кредитная политика ФРС во время рецессии будет решающим фактором, за которым нужно следить.

В отличие от прошлого, пространство для маневра по печатанию бумажных денег и снижению процентных ставок, основных долгосрочных стимулов для инвестиций в золото, в настоящее время кажется намного менее возможным.

2

2