Сейчас проводится много параллелей между ростом акций технологических компаний и кризисом доткомов. В 2001 году обвалился технологический индекс NASDAQ и обанкротилось огромное количество интернет-компаний. Многие на Уолл-стрит могут рассказать истории о пузыре интернет-компаний, но не многие из них основали фирму по управлению активами стоимостью 150 миллионов долларов за три месяца до коллапса. Какое же мнение у таких специалистов относительно текущей ситуации?

Райан Джейкоб основал Интернет-фонд Джейкоба в декабре 1999 года в возрасте 30 лет. К тому времени у него уже был впечатляющий послужной список. Он пережил бум, затем пережил крах, и, что невероятно, он сохранил свою фирму до сегодняшнего дня.

Это говорит о его квалификации как специалиста, который может судить о текущем росте цен на технические акции.

«Единственные, кто сейчас говорит, что это похоже на 1990-е, – это менеджеры хедж-фондов, которым не хватает чистой прибыли, и это их раздражает», – отметил Джейкоб в телефонном разговоре. «Говорить, что сейчас все похоже на конец 1990-х, можно только не имея понятия о том, что они говорят».

Для тех, у кого нет такого опыта, возможно, это простительно.

Индекс Nasdaq 100 находится на рекордном уровне, в то время как уровень розничной торговли – на подъеме. По некоторым оценкам, самые дорогие акции, в основном технологических компаний, имеют самую высокую маржу по сравнению с дешевыми акциями. Tesla Inc. торгуется с более чем 800-кратной прибылью, в то время как его конкурент, электрический грузовик, на который установили солнечные батареи, в прошлом квартале заработал лишь 36000 долларов для своего основателя, и он оценивается в 16 миллиардов долларов.

Возможно, это не пузырь интернет-компаний, как говорит Джейкоб. Но это не означает, что это не пузырь.

Адреналиновые акции

Скотт Барби основал фонд другого типа в 1998 году. Барби, инвестор, использующий стратегию стоимости, предупреждает о текущем состоянии рынков. Представители именно этой группы инвесторов наиболее вероятно вызовут пузырь интернет-компаний.

«У вас слишком завышенная оценка некоторых акций адреналинового типа, фундаментальные показатели которых, безусловно, выглядят сомнительными», – сказал Барби, президент и основатель Aegis Financial Corp. в Маклине, штат Вирджиния.

Медведи опасаются того, что этот замечательный подъем цен на акции происходит во время пандемии, которая спровоцировала самый серьезный экономический спад со времен Великой депрессии.

Все согласны с тем, что вирус привел к доминированию крупных технологических компаний, и Барби не возражает, ведь даже его мать стала покупать продукты в Интернете. Его беспокоит то, что большая часть этого роста уже была заложена в такие компании, как Facebook Inc., Amazon.com Inc. и Apple Inc.

Для Пола Куинси ключ к пониманию того, как такие компании могут стоить в районе 2 триллионов долларов (на текущей неделе эту отметку прошла Apple), и является их прибылью.

Директор по глобальному развитию управления акциями в JPMorgan Asset Management работает в компании с 1992 года и вспоминает эпоху доткомов как период, когда инвесторы делали ставку на ожидаемую прибыль, в отличие от нынешних условий.

«Сегодня, по крайней мере, для крупных компаний, долгосрочная прибыль уже наступила», – сказал Куинси из Нью-Йорка. «Я был бы удивлен, если бы произошел столь же впечатляющий спад. Но лидерство на рынке может измениться».

Размер имеет значение

Рынок 2020 года совсем другой, чем он был два десятилетия назад.

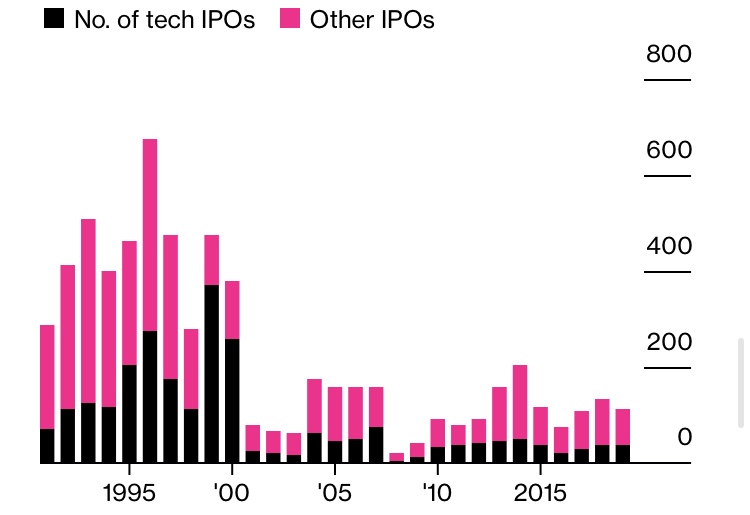

Количество внутренних акций США сократилось почти вдвое с пикового значения 1998 года до примерно 3700 на сегодняшний день, причем большая часть этого сокращения вызвана исчезновением компаний с небольшой рыночной капитализацией. За девять лет до 1998 года было проведено 3614 первичных публичных размещений акций по сравнению с 2093 за тот же период до 2019 года.

Количество дебютов на бирже намного ниже эпохи доткомов

IPO технологических компаний/Другие IPO

На пике пузыря интернет-компаний средний возраст компании, которая становится публичной, составлял пять лет. Согласно данным, собранным Джеем Риттером из Университета Флориды, это вдвое больше, чем за последнее десятилетие.

Это говорит о том, что молодые технологические компании, распавшиеся в эпоху интернет-компаний, теперь дольше остаются частными, а те, которые становятся публичными, обычно более зрелые.

«Венчурный капитал мог оставаться внутри компании дольше, им не надо было делиться в момент самого резкого роста», – сказала Лиз Байер, которая сегодня консультирует технологические компании по вопросам IPO, а ранее, во время бума интернет-компаний, анализировала их в Credit Suisse First Boston. «Означает ли это, что компании стали стабильнее? В общем, да».

По мере того как современные аналоги интернет-компаний научились оставаться частными, рост акций на рынке стал выглядеть совсем иначе. Индекс роста Russell 3000 в настоящее время имеет отношение чистого долга к прибыли чуть выше 1. В конце 1999 года он составлял около 2,3.

А тогда долги были большим бременем. Примерно в то время, когда фирмы начали поспешно исключать «.сom» из своих названий, Федеральная резервная система повышала ставки. Теперь расходы по займам почти равны нулю и, скорее всего, останутся там на некоторое время.

Дешевые деньги обычно благоприятствуют акциям технологических компаний, поскольку они заставляют инвесторов искать прибыль в погоне за долгосрочным ростом.

Аналитикам не позавидуешь

Более дешевый и меньший долг, здоровая прибыль и вирусный рост бизнеса. Но не все иначе в 2020 году.

Прогнозирование перспектив для компаний, когда традиционные модели оценки не всегда применимы, было огромной проблемой во время кризиса дот-комов и остается таковой сегодня. Во всяком случае, способность установить цену на нематериальные активы, такие как исследовательское мастерство, стало важнее, поскольку фирмы тратят все большие суммы на инвестиции в те вещи, которые трудно измерить количественно.

«Все эти интересные новые компании… как вы их оцените?» говорит Байер. Она вспоминает, как получала письма ненависти за то, что не проявляла достаточного энтузиазма по поводу акций пузыря, а затем на нее подали в суд за ее завышенные прогнозы, когда все рухнуло.

«Я не завидую аналитикам со стороны продавцов», – говорит она.

Даже Джейкоб, который в настоящее время курирует инвестиции на сумму около 100 миллионов долларов, обеспокоен тем, что многие технологические компании с большой капитализацией исчерпали себя. Он переместил большую часть своего фонда в сторону компаний с малой и средней капитализацией.

В последние годы произошли более умеренные колебания, что многие сочли бы хорошим знаком. Но Джейкоб не может не чувствовать, что его работа стала гораздо более скучной.

«Меня, как инвестора публичной компании в сегодняшних условиях, это немного расстраивает», – сказал он. «Вы не собираетесь повторять то, что произошло в конце 1990-х, это было, по сути, рассветом Интернета».

3

3