Если недавний всплеск инфляции в США – это признак грядущих событий для мировых рынков, то это может оказаться очень плохой новостью для инвесторов в облигации Индии, России и Мексики.

Согласно исследованию Bloomberg, проведенному на 10 развивающихся рынках, ценные бумаги с фиксированным доходом этих трех стран самые уязвимые к любому скачку потребительских цен. Их реальная доходность по облигациям, скорректированная с учетом инфляции, – самая низкая в группе по сравнению со средним трехлетним показателем. Это дает им минимальную запасную маржу, если зарождающиеся признаки инфляции станут предвестником глобального ценового шока, это сделает облигации менее привлекательными по мере роста доходности.

С другой стороны, облигации Южной Африки и Индонезии, по-видимому, лучше всего смогут выдержать любой всплеск инфляции, вызванный рекордными стимулами, которые предпринимаются центральным банком для противодействия коронавирусу, показывают данные анализа.

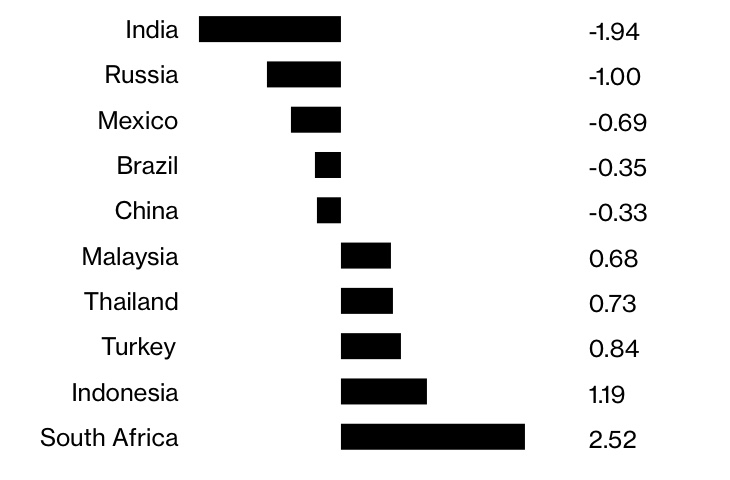

Шкала уязвимости

Облигации Индии и России выглядят самыми уязвимыми перед ростом глобальной инфляции

Ускорение инфляции может оказаться особенно разрушительным для развивающихся рынков, поскольку оно снижает реальную выгоду от доходности, которая компенсирует инвесторам владение более рискованными активами. Растущее ценовое давление также ограничивает способность центральных банков снижать процентные ставки, что может еще больше усложнить процесс восстановления после пандемии коронавируса.

«Если центральные банки будут вынуждены ослабить свою голубиную позицию и станут более нейтральными, это вызовет распродажу в краткосрочной и нижней части кривой», – говорит Жан-Шарль Самбор, руководитель лондонского отделения инструментов с фиксированным доходом на развивающихся рынках из BNP Paribas Asset Management, в отношении к краткосрочным и среднесрочным государственным облигациям. «Мы считаем, что скачок цен уже позади».

Чрезмерно

Одной из стран, которая уже столкнулась с растущей инфляцией, стала Индия, где индекс потребительских цен за каждый месяц этого года (кроме марта) превышал установленный центральным банком предел в 6%, на фоне множества снижений процентных ставок. Это привело к снижению реальной доходности 10-летних бумаг до минус 0,68%, что почти на два стандартных отклонения ниже трехлетнего среднего значения.

Хотя большая часть неожиданного роста инфляции в Индии вызвана ростом цен на продукты питания, в других секторах экономики давление на цены не такое большое из-за локальных ограничений для сдерживания вируса.

Проблема инфляции также возникает и в России, где годовой индекс потребительских цен в июле вырос до восьмимесячного максимума в 3,4%, в результате чего реальная доходность десятилетних облигаций снизилась до 2,78%.

В Мексике инфляция еще больше превысила целевой показатель центрального банка в начале августа из-за резкого роста цен на фрукты и овощи, и это усилило ожидания того, что банк скоро остановит цикл снижения процентных ставок.

Общая картина

Общая картина для развивающихся рынков гораздо менее ясна. Показатель потребительских цен для развивающихся стран в целом упал до 3,01% за три месяца до июня, по сравнению со средним показателем в 4,75% за 10 лет.

«Рефляционное давление цен исторически распространялось из развитых на развивающиеся рынки и, похоже, оно имеет тенденцию к росту», – сказал Дамиан Сассауэр, главный кредитный стратег-аналитик по развивающимся рынкам в Bloomberg Intelligence в Нью-Йорке. «Политические ожидания призывают центральные банки развивающихся стран начать ужесточение процентных ставок в следующем году, поскольку скрытое инфляционное давление растет».

Связанные с инфляцией облигации развивающихся стран, которые учитывают ожидания потребительских цен, также демонстрируют неоднозначную картину. Доходность 10-летних линкеров в Южной Африке поднялась до шестинедельного максимума в 5,14%, но она все еще ниже среднего показателя в 6,19% за последнее десятилетие. Ставка безубыточности за 10 лет в Бразилии выросла до 4,21% на прошлой неделе с минимума в 3,47% в этом году.

Хотя картина далеко не однородная, общая тенденция инфляции, похоже, остается восходящей.

«Инвесторы во всем мире спрашивают, в какой момент начнется мощная инфляция при наличии такого огромного количества стимулов?» говорит Ангус Белл, старший менеджер по финансам в Лондоне в Goldman Sachs Asset Management, который курирует инвестиции в размере 1,8 триллиона долларов. «Мы очень внимательно следим за инфляцией».

Методология

- В исследовании рассматриваются 10 основных развивающихся рынков. 10-летняя доходность базируется на оценочных ценах Bloomberg на приоритетные необеспеченные облигации с фиксированной процентной ставкой в местной валюте, выпущенные государством.

- Реальная доходность рассчитывается взятием контрольной 10-летней доходности и вычитанием самого последнего значения годового ИПЦ.

- Z-баллы рассчитываются путем вычитания среднего трехлетнего реального дохода из текущего реального дохода и деления его на трехлетнее стандартное отклонение реальной доходности.

Источник: Bloomberg

2

2