Инфляционная риторика Федеральной резервной системы США радикально изменилась за последние полтора месяца. ФРС признала, что ценовое давление повышено и денежно-кредитная политика должна быть ужесточена сильнее, чем ожидалось.

Инфляция, измеряемая индексом потребительских цен (CPI), выросла до 7% в декабре 2021 года, самого высокого уровня с 1982 года, из-за широкого ценового давления на различные товары, что противоречит многим предположениям, что рост цен был в основном обусловлен ростом цен на энергоносители и из-за Covid-19.

Работа ФРС становится все более сложной в настоящее время, особенно в связи с тем, что определенные факторы со стороны предложения продолжают оказывать повышательное давление на потребительские цены. Это проблемы в глобальной цепочке поставок и все более напряженный рынок труда, свидетельствующий о повышении заработной платы.

Перспективы ужесточения денежно-кредитной политики, как это следует из протоколов Федерального комитета по открытым рынкам (FOMC) и недавних заявлений представителей ФРС США, в последнее время оказались недостаточными для поддержки доллара, учитывая, что рынок уже заложил в цену почти четыре кумулятивных повышения процентных ставок в 2022 году.

Некоторые эксперты теперь указывают, что ФРС уже отстала от кривой инфляции, и что четырех повышений может быть недостаточно, чтобы остановить рост цен.

Итак, каковы текущие мнения экспертов по монетарной политике и какие инструменты есть у ФРС для восстановления интереса инвесторов к доллару?

Инфляция в США

Мнения экспертов

- Вей Ли, главный глобальный инвестиционный стратег BlackRock, заявил в четверг, что ФРС будет трудно сдерживать инфляцию, вызванную главным образом факторами предложения, над которыми денежно-кредитная политика практически не властна, и что четырех повышений ставок может быть недостаточно, чтобы контролировать ценовое давление.

- Билл Дивини, старший экономист ABN AMRO в США, ожидает, что ФРС повысит ставки в марте и начнет раскручивать свой баланс во втором квартале года. По данным голландского банка, в настоящее время ожидается четыре повышения ставок в 2022 году и еще три в 2023 году.

- По словам Джеймса Найтли, главного международного экономиста ING, инфляция в конечном итоге немного снизится в ближайшие месяцы, но, вероятно, останется на уровне около 3% в течение года, что побудит Федеральную резервную систему США принять более активные меры по ее сдерживанию.

- Дэвид Ву, генеральный директор David Woo Unbound, ранее прогнозировал, что реальная доходность в США будет чрезмерно низкой в свете текущей динамики инфляции, и теперь он считает, что ФРС полностью разделяет его мнение о повышении реальных долгосрочных процентных ставок.

- Banca IMI ожидает, что FOMC начнет повышать процентные ставки в марте, а затем еще раз в июне, закладывая основу для сокращения баланса ФРС после одного или двух повышений.

- Commerzbank в недавней заметке пишет о том, что ФРС вскоре примет контрмеры, так как ценовое давление превалирует и больше не может быть объяснено отдельными факторами. Ужесточение рынка труда также представляет угрозу ценовой стабильности и несовместимо с адаптивной денежно-кредитной политикой.

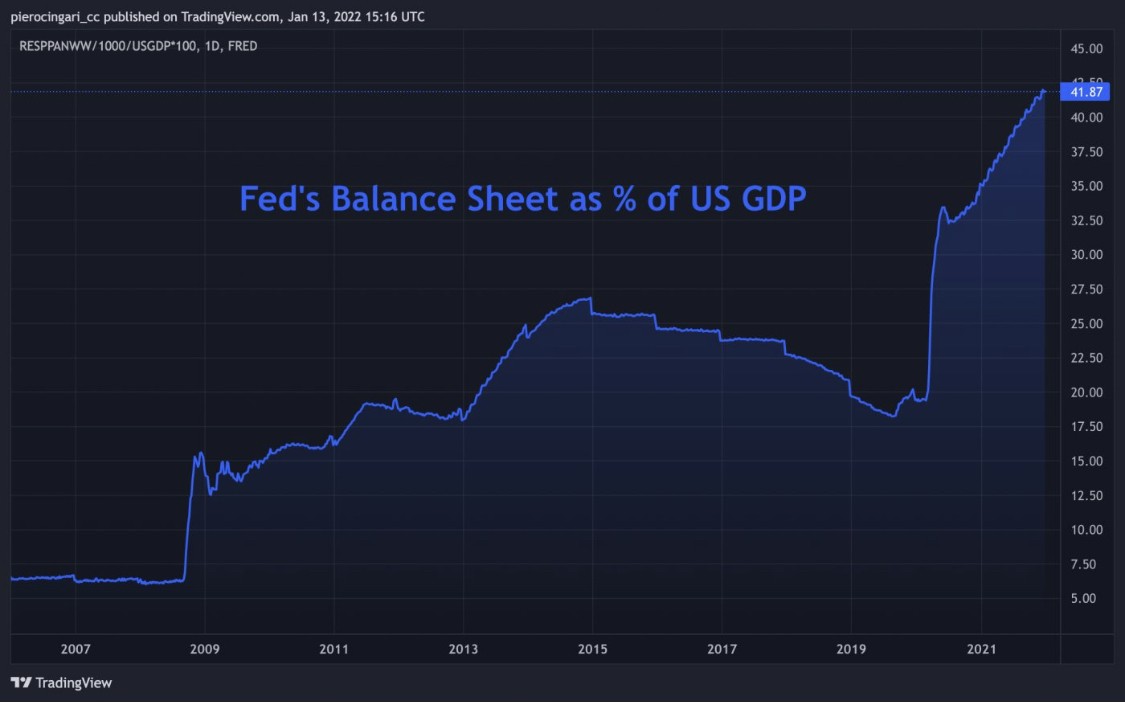

Баланс ФРС

Прогноз экспертов по доллару США

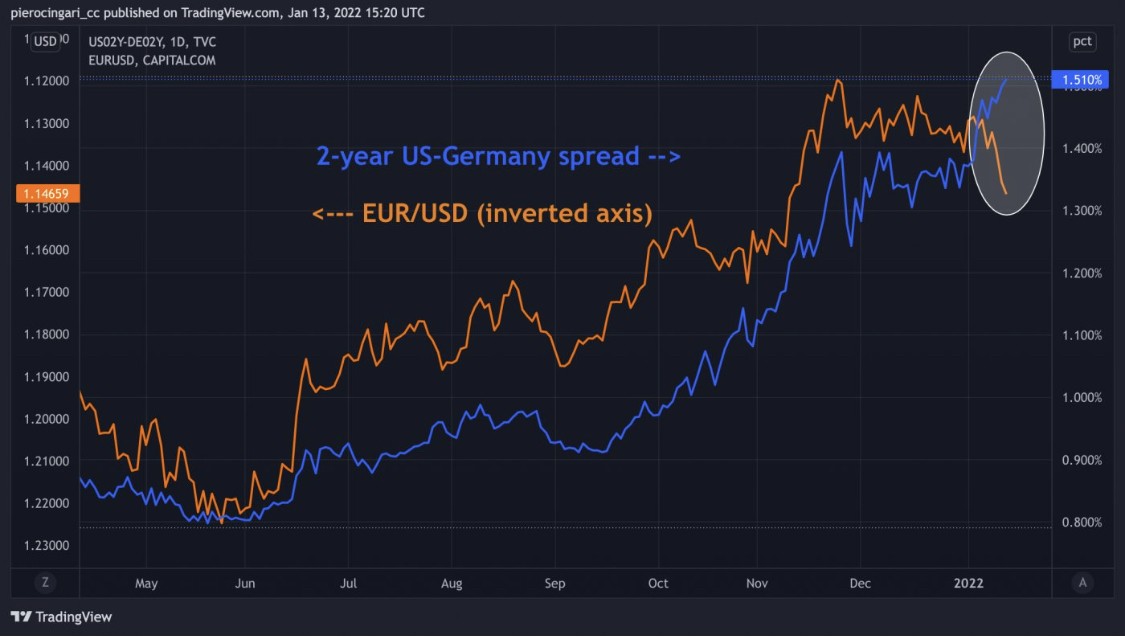

По словам Марка Чандлера, главного рыночного стратега торговой фирмы Bannockburn Global Forex, связь между двухлетним спредом между США и Германией и обменным курсом EUR/USD несколько ослабла.

Отчет об инфляции полностью соответствовал ожиданиям рынка, и, так как доллар обычно слабеет во время первого повышения, рынок начал это отыгрывать.

Еще один интересный аргумент был недавно озвучен Danske Bank, который утверждал, что валюты становятся менее чувствительными к доходности, и другим переменным, таким как динамика акций, ротация роста к стоимости и условия торговли сырьевыми товарами, которые играют важную роль на данном этапе.

На следующем графике видно, что динамика индекса доллара США (DXY) была связана с относительной силой акций технологических компаний, представленных индексом Nasdaq, vs циклические акции, представленные мировым индексом MSCI.

По словам Шона Осборна, главного валютного стратега Scotiabank, падение доллара совпало с более ястребиными заявлениями ключевых политиков ФРС. Мартовский подъем, похоже, является для рынка делом решенным.

Но недавние комментарии представителей ФРС указывают на то, что нормализация баланса, а также дополнительные ужесточения могут быть необходимы для сдерживания инфляции.

Scotiabank по-прежнему считает, что фундаментально в долгосрочной перспективе доллар США сильнее большинства своих конкурентов и полагает, что новый интерес к доллару возникнет в ближайшие недели, когда доходность получит очередную поддержку.

1

1