- S&P 500 достиг новых рекордных максимумов на фоне оптимизма в отношении штамма Omicron.

- Китай в какой-то мере пытается стимулировать экономику, меняя прежнюю политику.

- Инвесторы пока считают политику ФРС хорошо сбалансированной.

Новые максимумы S&P 500 нельзя назвать исключительно рождественским ралли. Есть три основных движущих силы, но они могут легко развернуться и вызвать неприятные новогодние последствия.

1) Оптимизм, связанный с Omicron

С каждым днем появляется все больше свидетельств, что вариант Omicron менее опасен, чем предыдущие штаммы коронавируса. Исследования показывают, что этот вариант в основном находится в верхних дыхательных путях, подальше от легких. Более того, более широкие слои населения имеют некоторую защиту либо с помощью вакцин, либо за счет того, что уже переболели коронавирусом.

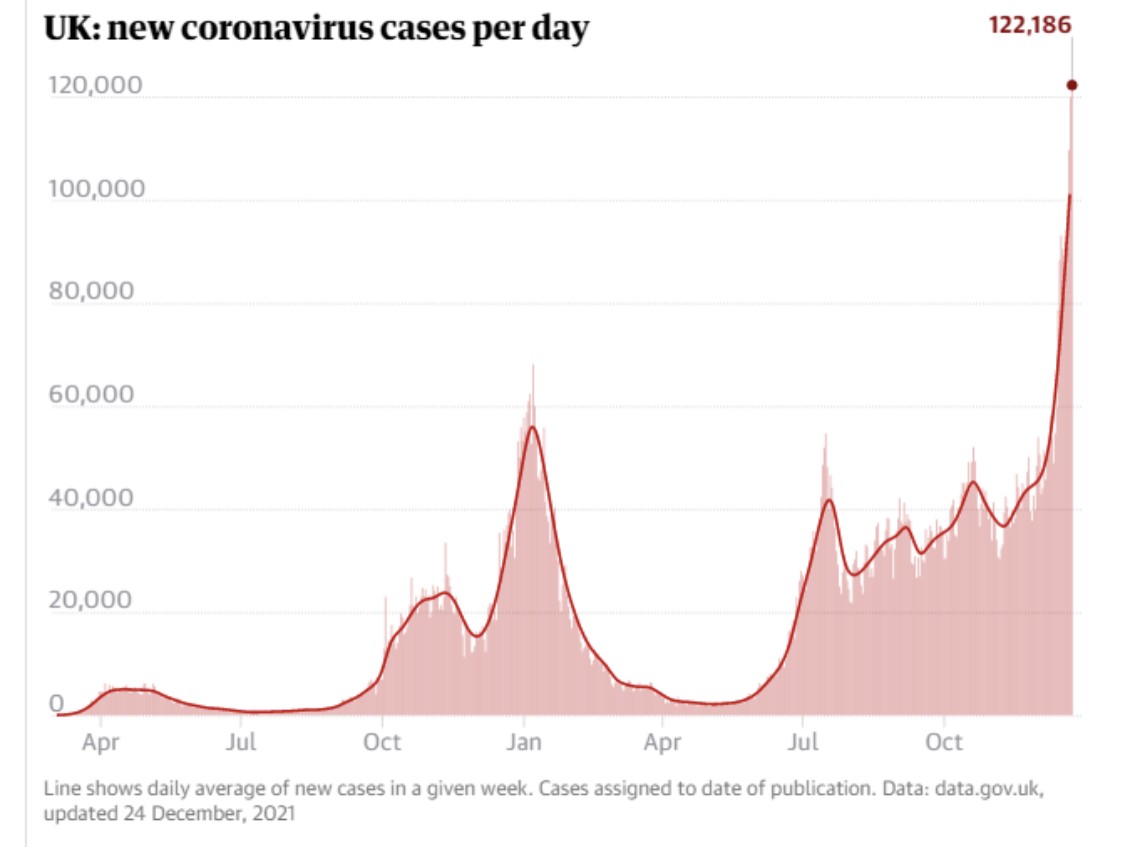

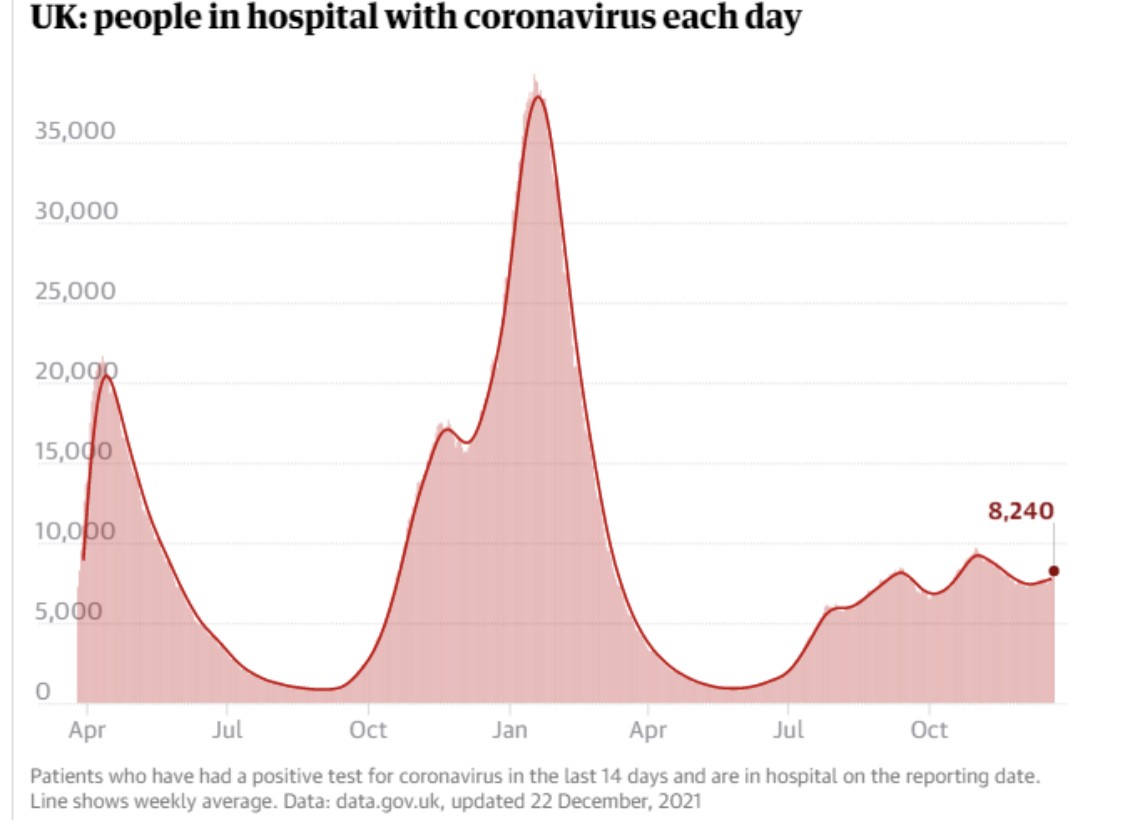

Более низкая тяжесть заболевания противоречит ранним свидетельствам, что Омикрон более заразен. Например, в Великобритании случаи заболевания коронавирусом очень высоки, но количество госпитализаций остается намного ниже максимума:

Давление на системы здравоохранения – это причина различных ограничений, вводимых властями, а также нежелания потребителей выходить на улицу и тратить деньги. Omicron не создает такой нагрузки, что объясняет разворот рынков ноябрьских потрясений.

Но все несколько сложнее.

Уровни заболеваемости, возможно, еще не достигли максимума, так как между инфицированием и заболеванием существует определённый временной лаг. Хотя Омикрон менее опасен для человека и вызывает меньшее количество госпитализаций, огромное количество случаев заболеваний все же может привести к перегрузке системы здравоохранения.

Кроме того, чтобы нанести ущерб экономике, Омикрону нужно совсем немного.

Как показали европейские рождественские выходные, тысячи рейсов были отменены из-за положительных результатов тестов экипажей самолётов или необходимости изолироваться из-за контакта с больным человеком. Это может распространиться на другие отрасли в случае нехватки персонала.

2) U-разворот Китая

Одним из сдерживающих факторов глобального роста – и, в меньшей степени, инфляции – было обращение Пекина к своим коммунистическим корням. Президент Си Цзиньпин выступает за «всеобщее процветание» и сопровождает это действиями: принятием жестких мер в отношении технологических гигантов и застройщиков с крупной задолженностью.

Но в последние дни настроение Китая изменилось. Вторая по величине экономика мира упростила условия кредитования, намерена ослабить контроль над строительным сектором, а также хочет предложить предварительные стимулы. Это не может не радовать рынки. Но время решает все.

Власти хотят, чтобы жители страны были счастливы перед февральскими зимними Олимпийскими играми, которые состоятся в преддверии китайского Нового года. Си и его коллеги могут вернуться к репрессиям, как только эти ключевые события закончатся. Рынки могут узнать о календаре еще до февраля.

3) Праздник ФРС

Отсутствие истерики из-за тейперинга – это, возможно, величайшее достижение председателя Федеральной резервной системы Джерома Пауэлла в 2021 году. Банк подготовил рынки к сокращению своей схемы покупки облигаций – и инвесторы не начали паниковать, когда ФРС объявила об ускорении этого процесса. И этот шаг является предвестником повышения ставок, и ФРС указывает, что это произойдет уже в 2022 году.

Рынки остались довольны, так как ФРС заранее сообщила о своих намерениях, а ястребиный сдвиг направлен на рост инфляции и горячую экономику.

Одной из причин одобрения стало то, что Пауэлл воздержался от сигналов о повышении ставок уже в марте. Но если базовая инфляция, то есть изменение цен без учета нестабильных цен на продукты питания и энергоносители, останутся высокими, ФРС может начать действовать быстрее.

Чиновники самого влиятельного центрального банка мира могут начать закладывать основу для скорейшего повышения ставок уже на следующей неделе. США публикует свежие данные о занятости, которые могут свидетельствовать об устойчивом найме на работу в праздничные дни и об увеличении давления на заработную плату. Более высокая заработная плата связана с будущей инфляцией.

Выводы

Инвесторов учат покупать на спаде, даже когда нет существенного падения фондового рынка – и в настоящее время у них есть причины для радости. Но после окончания праздничного сезона эти бустеры могут иметь неприятные последствия.

1

1